Cálculo de substituição Tributária

Veja também oso Itens:Item:

- Definindo Critério para Cálculo de Impostos

CadastrandoExportandoodadosPlanoparaFiscala(CFOPGuia Nacional de Recolhimento de Tributos Estaduais -Código Fiscal de Operações)GNRE- Cadastrando

AlíquotasInformações por Estado - Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária

- Substituição Tributária

- Conceito Alterando Valores Manualmente para NFe de ImportaçãoImportação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da TransparênciaCadastro dos Motivos da DesoneraçãoCadastro das Alíquotas das Atividades DesoneradasParametrizando a Empresa - aba ImpostosNota Fiscal de Complemento de ICMSCálculo de Substituição TributáriaCálculo de STpara EmpresasPertencentespertencentes ao Simples Nacional- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do

Estado doMatoGrosso)Grosso) - TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

Lei da Transparência dos Tributos Federais, Estaduais e MunicipaisDesoneração de ICMS (Nota Técnica 2013/005)- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

Crédito de ICMS - Simples Nacional- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

Desoneração do ICMS (Nota Técnica 2013/005)- DIFAL

(- Diferencial de Alíquota deICMS)ICMS e FCP(- Fundo de Combate àPobreza)Pobreza InclusãExclusão do ICMSdodaDocumento na Formação AutomáticaBase dePreçoCálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

Cálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)- Desoneração do ICMS para o SUFRAMA

Impostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)- Calculando Substituição Tributária na Emissão da Nota Fiscal

Emissão

Para que o Sistema calcule corretamente o valor da Substituição Tributária na nota fiscal, o usuário deverá primeiramente cadastrar corretamente o produto, informando que é tributado e qual a alíquota de ICMS que deverá ser utilizada caso a venda ocorra dentro do Estado.

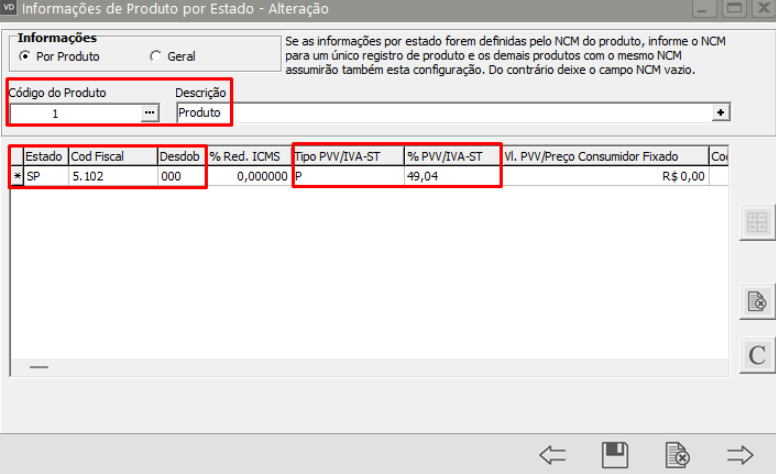

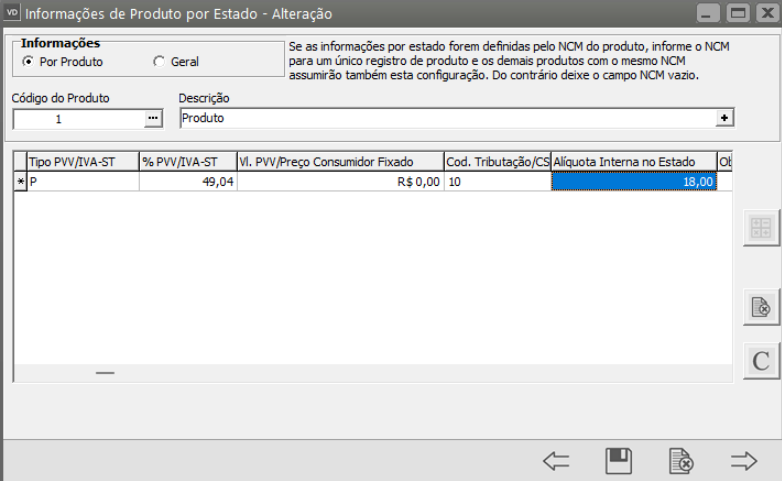

Em Seguida deverá acessar o menu Manutenção/Produtos/Informações por Estado e cadastrar para qual o produto será calculada a Substituição Tributária, qual Estado, qual CFOP que será utilizado, qual o percentual do PVV/IVA-ST e qual a alíquota interna do Estado.

Em Seguida deverá acessar o menu Manutenção/Produtos/Informações por Estado e cadastrar para qual o produto será calculada a Substituição Tributária, qual Estado, qual CFOP que será utilizado, qual o percentual do PVV/IVA-ST e qual a alíquota interna do Estado.

Ao Emitir a Nota Fiscal de Venda de acordo com a informações cadastradas, o Sistema calculará corretamente o valor do Diferencial de Alíquota

Ao Emitir a Nota Fiscal de Venda de acordo com a informações cadastradas, o Sistema calculará corretamente o valor do Diferencial de Alíquota

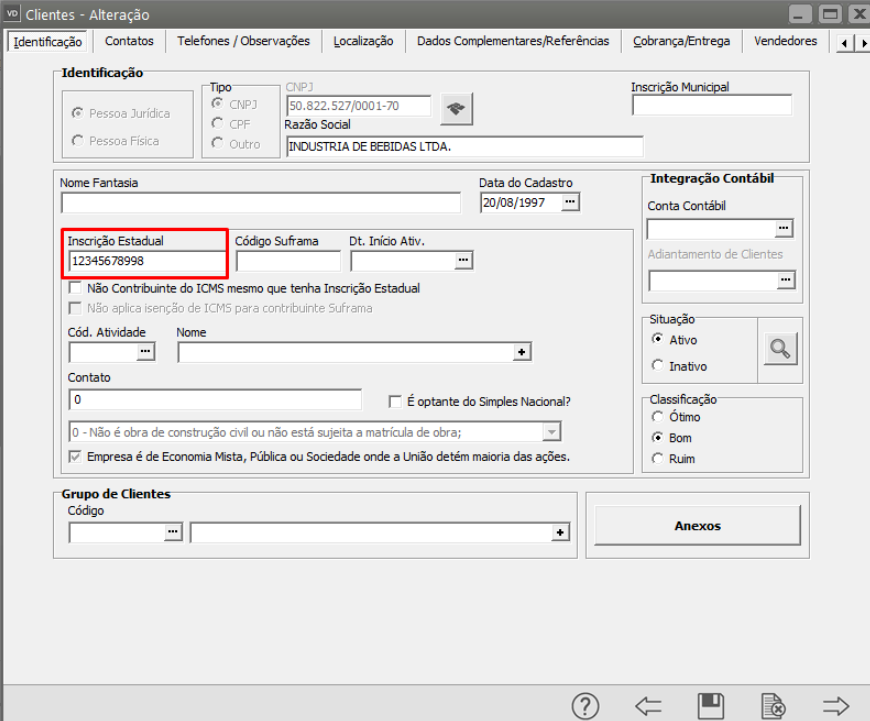

Na aba Identificação da Nota Fiscal deverá ser informado um Cliente do Estado cadastrado em Informações por Estado e o CFOP específico cadastrado no mesmo menu.

OBS: O CLIENTE OBRIGATORIAMENTE DEVERÁ TER INSCRIÇÃO ESTADUAL EM SEU CADASTRO.

Na aba Itens deverá ser utilizado o produto que tenha cadastro de PVV/IVA-ST.

Na aba Itens deverá ser utilizado o produto que tenha cadastro de PVV/IVA-ST.

Na aba Fechamento o Sistema fará o cálculo do Valor Dif. ICMSRF de acordo com as informações cadastradas.

Na aba Fechamento o Sistema fará o cálculo do Valor Dif. ICMSRF de acordo com as informações cadastradas.

No caso do exemplo dado

1- calculará o percentual do ICMS sobre o valor do produto (1000,00 * 18% = 180,00).

2- em seguida calculará o valor do percentual PVV/IVA cadastrado (1000,00 * 30% = 1300,00)

3- Carregará este valor para o campo Base ICMS Ret. Fonte, multiplicará este valor pela alíquota interna (1300,00 * 18% = 234,00) cadastrada.

4- A diferença entre o valor do ICMS Ret. Fonte (234,00) e o Valor do ICMS (180,00) será lançado no campo Valor Dif. ICMSRF (234,00 – 180,00 = 54,00) e será acrescido ao Valor Total da Nota Fiscal (1000,00 + 54,00 = 1054,00)