Emissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros Fiscais

Se a sua empresa emite Nota Fiscal , acesse o menu Manutenção>Empresas>Parâmetros Adicionais da Empresa

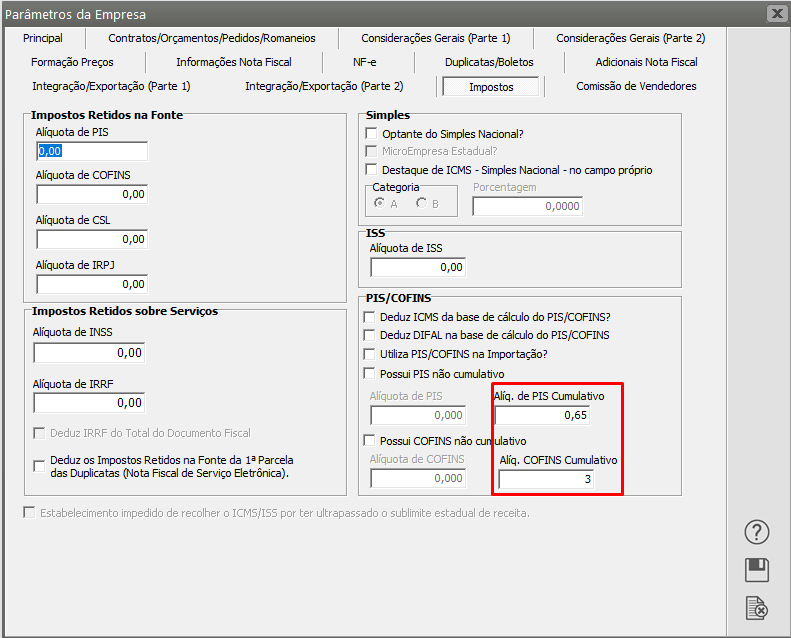

Acesse a aba Impostos e preencha os campos para Alíquota de PIS Cumulativo e Alíquota para COFINS Cumulativo

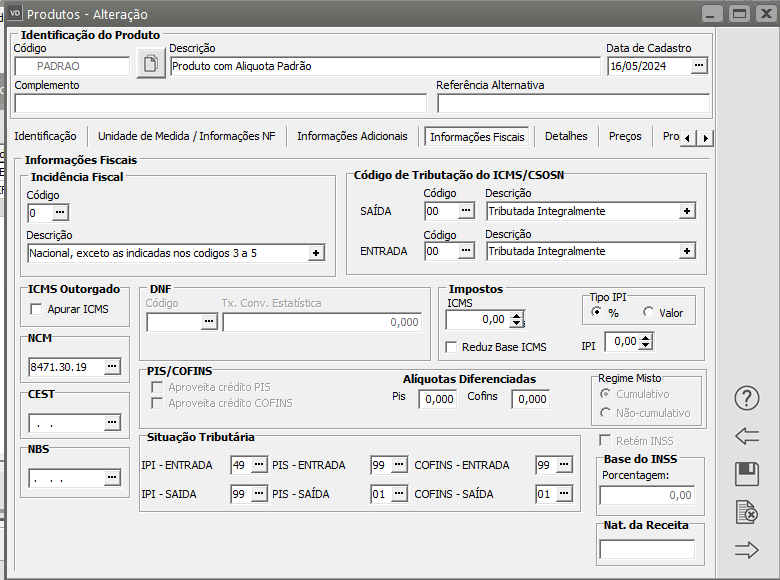

Você deverá ter os produtos corretamente cadastrados no Sistema

.

Produtos que serão vendidos com as alíquotas de PIS e COFINS, definidas nos Parâmetros Adicionais da Empresa

.

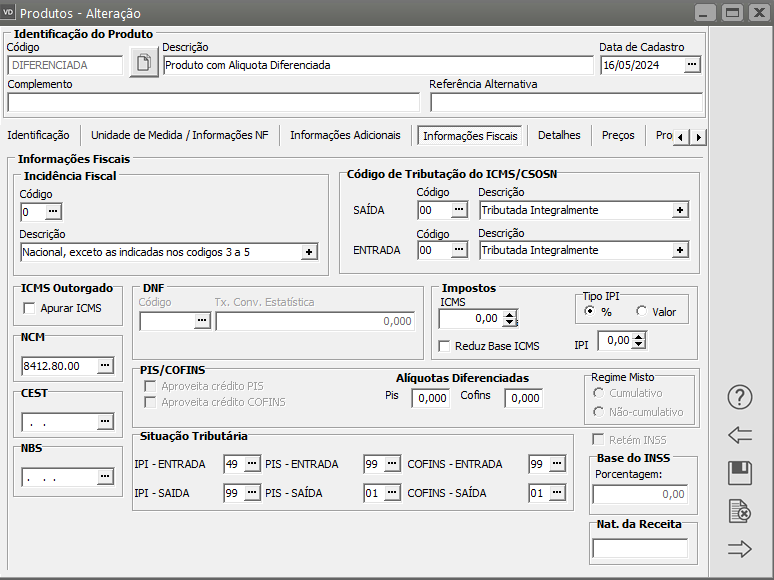

Produtos que serão vendidos com as alíquotas de PIS e COFINS DIFERENCIADAS

..

.

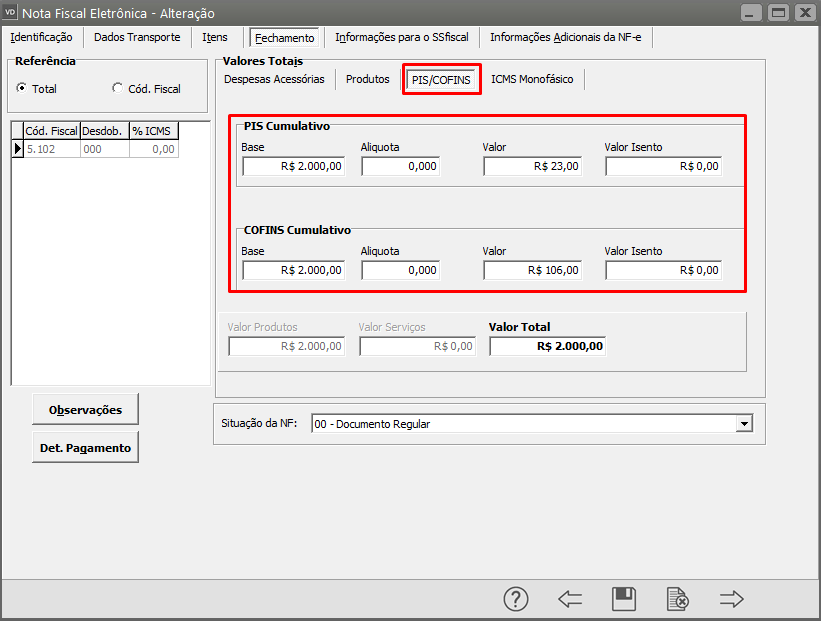

Com essa configuração, as notas fiscais eletrônicas trarão as alíquotas de 0,65% para o PIS e 3% para COFINS, respectivamente

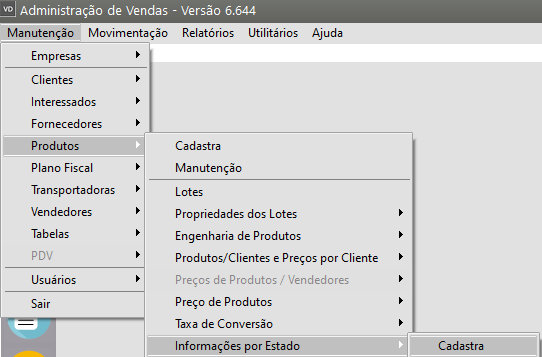

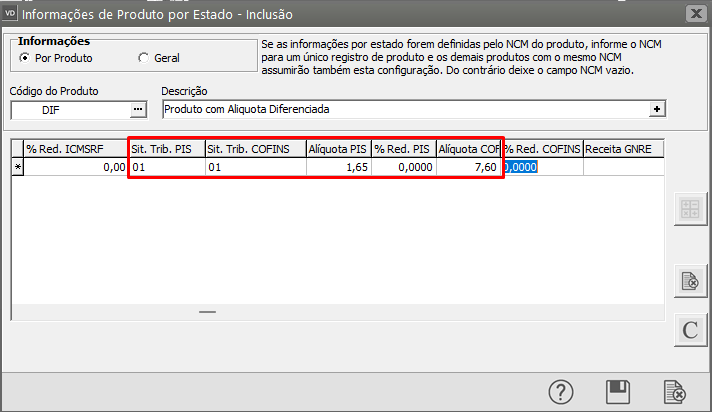

Se houver produtos com alíquota diferenciada, ou seja, diferente dessa informação cadastrada nos Parâmetros Adicionais da Empresa, acesse o menu Manutenção>Produtos>Informações por Estado

.

Defina corretamente

- Produto que possui Alíquota Diferenciada

- Situação Tributária do PIS

- Situação Tributária do COFINS

- Alíquota do PIS - Diferenciada

- Alíquota da COFINS - Diferenciada

O CFOP utilizado na emissão da Nota deverá estar com incidência de PIS e COFINS

Desta forma, ao emitir uma NFe:

- Para o Produto com a alíquota padrão definida nos Parâmetros Adicionais da Empresa o Sistema fará o cálculo padrão

- Para o Produto com a alíquota diferenciada, definida nas Informações por Estado, o Sistema fará o cálculo diferenciado

Aba Itens

Aba Fechamento/PIS COFINS

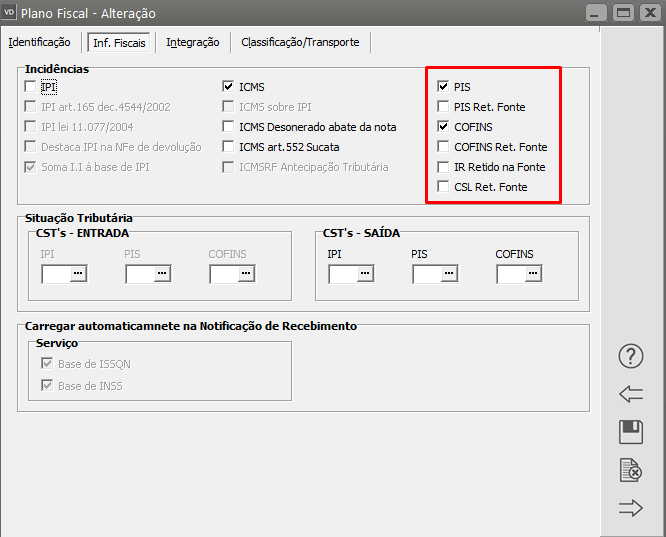

Para utilização de Regime Misto no Vendas, o Sistema verifica se, no período da emissão da NFe, a empresa está configurada no Sistema Livros Fiscais com o regime de enquadramento para Regime Misto.

.

Para verificação da configuração que deverá ser realizada no Sistema Livros Fiscais, para que a exportação fique correta, veja o link

Veja também os Itens:

- Definindo Critério para Cálculo de Impostos

- Cadastrando o Plano Fiscal (CFOP - Código Fiscal de Operações)

- Cadastrando Alíquotas por Estado

- Substituição Tributária - Conceito

- Alterando Valores Manualmente para NFe de Importação

- Importação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da Transparência

- Cadastro dos Motivos da Desoneração

- Cadastro das Alíquotas das Atividades Desoneradas

- Parametrizando a Empresa - aba Impostos

- Nota Fiscal de Complemento de ICMS

- Cálculo de Substituição Tributária

- Cálculo de ST para Empresas Pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Estado do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Lei da Transparência dos Tributos Federais, Estaduais e Municipais

- Desoneração de ICMS (Nota Técnica 2013/005)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- Crédito de ICMS - Simples Nacional

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- Desoneração do ICMS (Nota Técnica 2013/005)

- DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate à Pobreza)

- Inclusão do ICMS do Documento na Formação Automática de Preço

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Cálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)

- Desoneração do ICMS para o SUFRAMA

- Impostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)

- Calculando Substituição Tributária na Emissão da Nota Fiscal

- Emissão de Nota Fiscal de Produtos Monofásicos

- Emissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros Fiscais

- Emissão de Nota Fiscal Eletrônica de Produtos com Suspensão Parcial de ICMS

- Cópia de informações de uma Nota Fiscal já emitida para uma nova Nota Fiscal