Emissão de Nota Fiscal com Redução do valor do ICMS (Emitente e Destinatário do Estado do Paraná)

Veja também o Item:

Definindo Critério para Cálculo de ImpostosExportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRECadastrando Informações por EstadoEmitindo Notas Fiscais EletrônicasRedução na Base de Cálculo do ICMSRedução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)Substituição Tributária para Empresas Enquadrada no Simples NacionalPRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)Carga Tributária Média (Para Clientes do Estado do Mato Grosso)Cadastro para Informações para a Substituição Tributária (ST)Redução na Base de Cálculo do ICMSGNRE - Guia Nacional de Recolhimento de Tributos EstaduaisDiferimento de ICMSDIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à PobrezaExclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra EstruturaDesoneração do ICMS para o SUFRAMACalculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples NacionalEmissão de Nota Fiscal Eletrônica de Produtos com Suspensão Parcial do ICMS

Para que você consiga emitir notas fiscal com Redução do Valor do ICMS, a empresa EMITENTE E DESTINATÁRIO da nota fiscal deve pertencer ao Estado do Paraná.

Segundo a NT2010.010, a legislação do ICMS/PR prevê o diferimento parcial do pagamento do imposto no art. 96 do RICMS/PR, que transcrevemos a seguir:

“Art. 96. Fica, também, diferido o pagamento do imposto nas saídas internas entre contribuintes e nas operações de importação, por contribuinte, de mercadorias, na proporção de:

I – 33,33% do valor do imposto, na hipótese da alíquota ser 18%;

II – 58,62% do valor do imposto, nas saídas de mercadorias classificadas nas posições 2204, 2205, 2206 e 2208 da NCM, de que trata a alínea “c” do inciso V do art. 14

III – 52% do valor do imposto, nas saídas de mercadorias classificadas nas posições 3303, 3304, 3305 e 3307 da NCM, de que trata a alínea “f” do inciso III do artigo 14, exceto em relação àquelas de que tratam os itens 1, 3, e 7 da alínea “h” do inciso II do mesmo artigo;

IV – 61,11% do valor do imposto, nas saídas de uréia classificada no código NCM 3102.10.10.

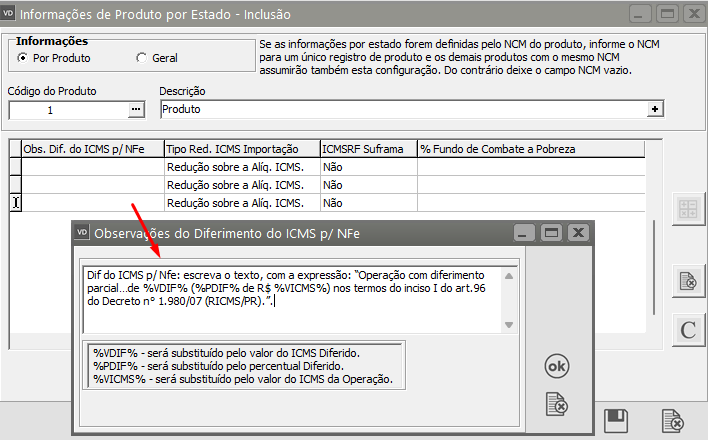

(…) § 2º Para os fins do disposto neste artigo, no documento fiscal emitido para acobertar as operações deverá ser indicada a base de cálculo do imposto, no campo específico; a informação de que o imposto foi parcialmente diferido e o seu valor, seguido do correspondente dispositivo do Regulamento do ICMS, no campo “Informações Complementares”; e o resultado obtido após a exclusão do valor do imposto diferido, no campo “Valor do ICMS”.”

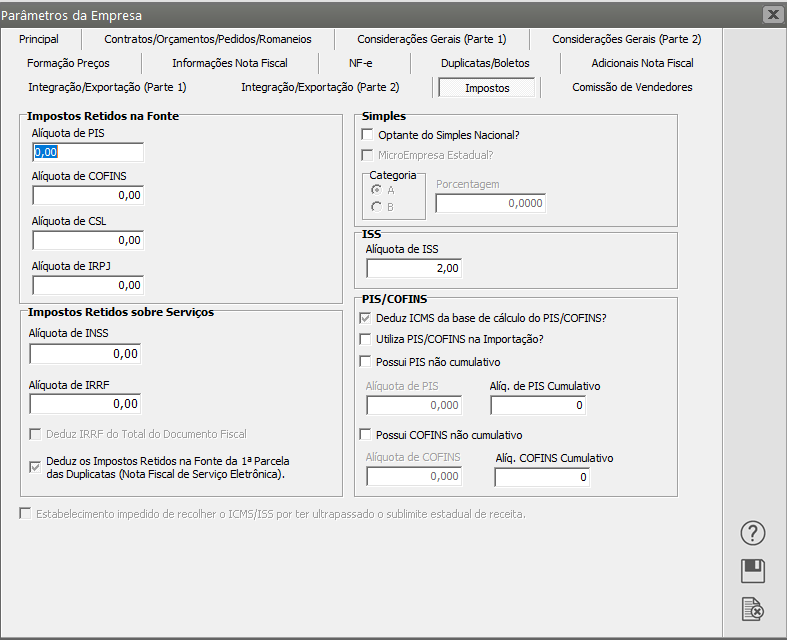

Para que o Sistema calcule corretamente a Redução no VALOR DO ICMS você deverá acessar os Parâmetros Adicionais da Empresa, aba Impostos e verificar se a Empresa está corretamente parametrizada.

A empresa que irei utilizar como Exemplo não está definida que é optante pelo Simples Nacional.

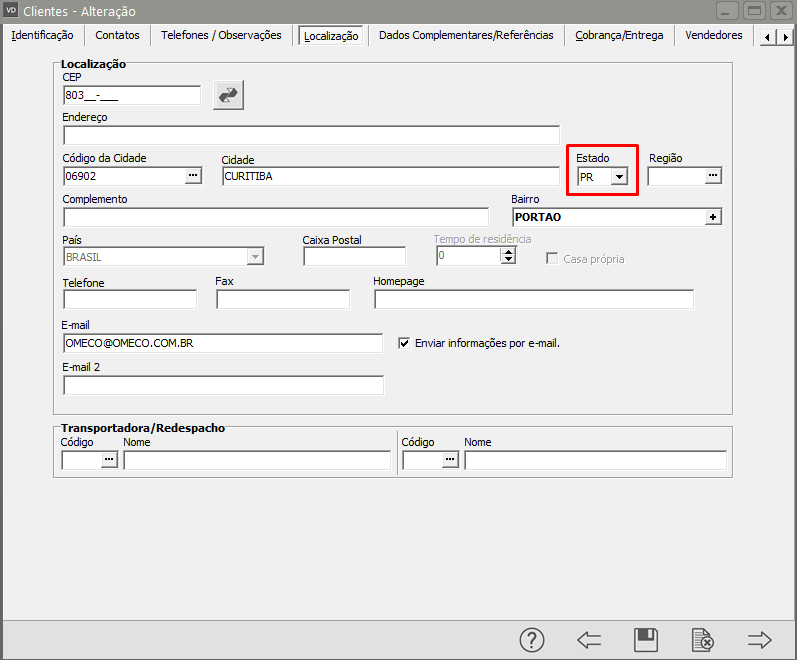

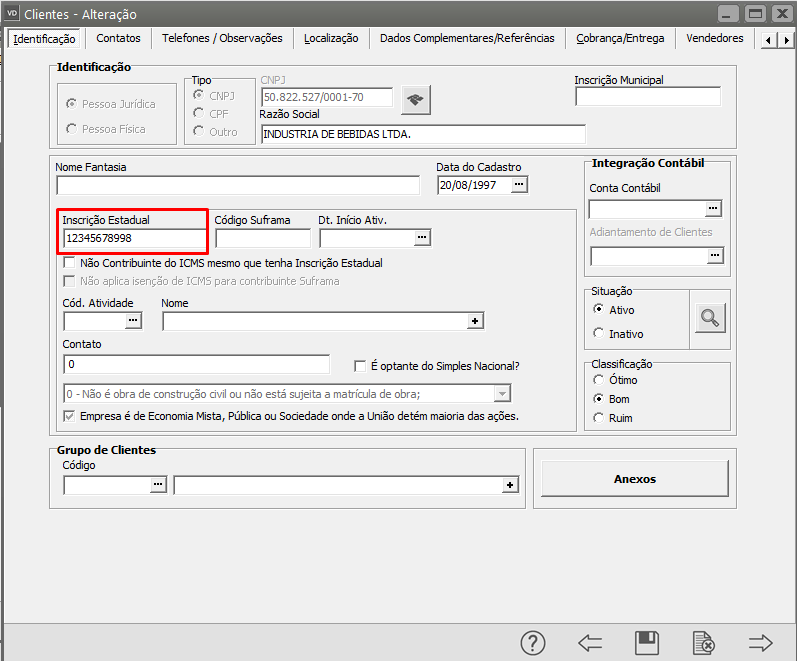

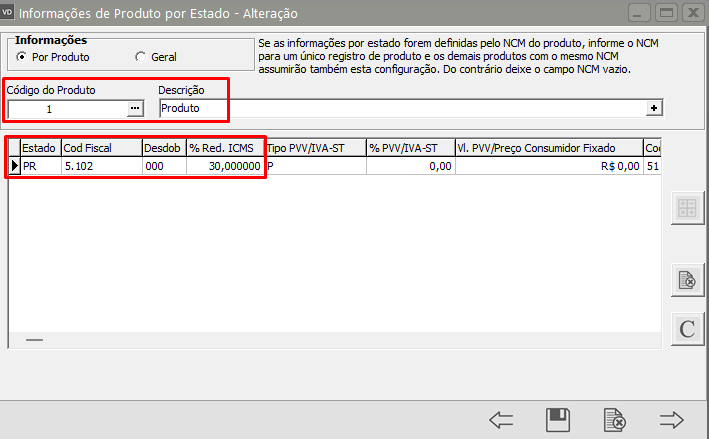

O cadastro do cliente para o qual você irá emitir a nota fiscal deverá ter endereço no Estado do Paraná e ter o número da Inscrição Estadual informado

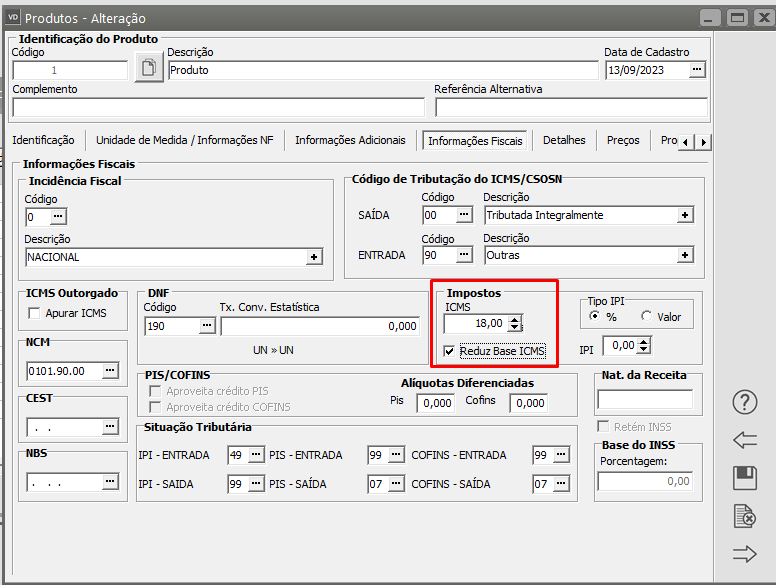

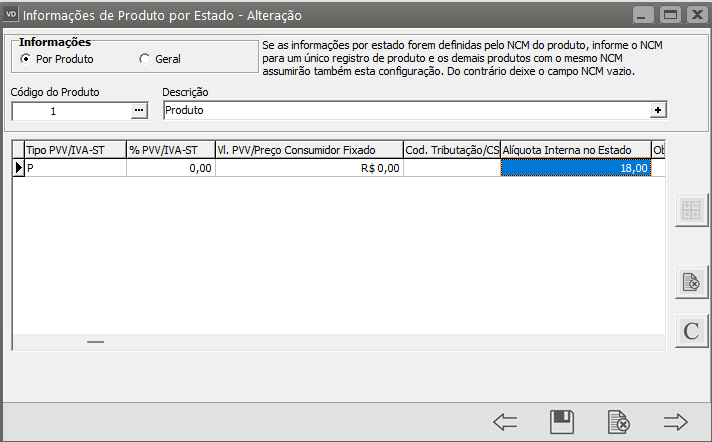

No cadastro do produto você deve informar a alíquota do ICMS e definir as informações gerais do produto para qualquer venda a ser realizada,

- se as informações definidas no cadastro do produto forem diferentes das informações por Estado, no momento da emissão da nota serão consideradas: as informações por estado,

- caso para o Estado ou CFOP específico não haja informação o Sistema irá considerar as informações do cadastro do produto.

Dados Obrigatórios:

- Produto

Observação:

1) Se a redução no valor do ICMS for para todos os seus produtos, ao invés de definir Informações por Produto, defina Geral e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado

2) Se a redução no valor do ICMS for para todos os produtos que possuam um mesmo NCM, informe esse NCM no campo NCM e o Sistema fará a redução para todas as notas emitidas com aquele CFOP para aquele Estado e para os produtos que tenham em seu cadastro o NCM informado.

No campo Alíquota Interna no Estado você deverá informar a alíquota praticada para a venda do produto, no Estado informado

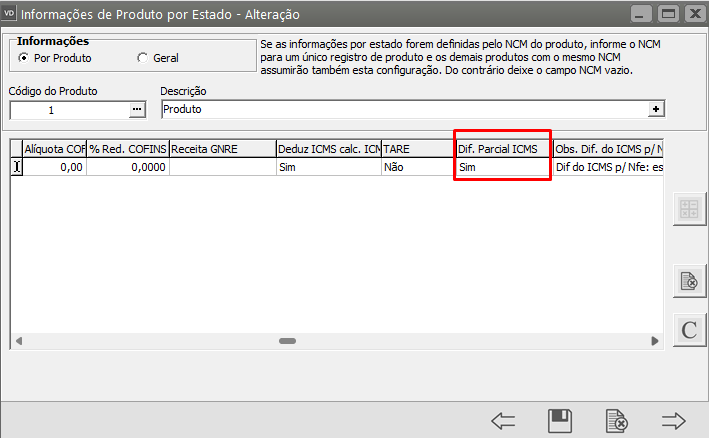

Ao cadastrar uma nota fiscal para o produto selecionado, para um clientes do Estado do Paraná, com CFOP cadastrados o sistema irá conservar o valor da Base de Cálculo do ICMS e reduzirá o valor do ICMS no percentual cadastrado em Informações por Estado

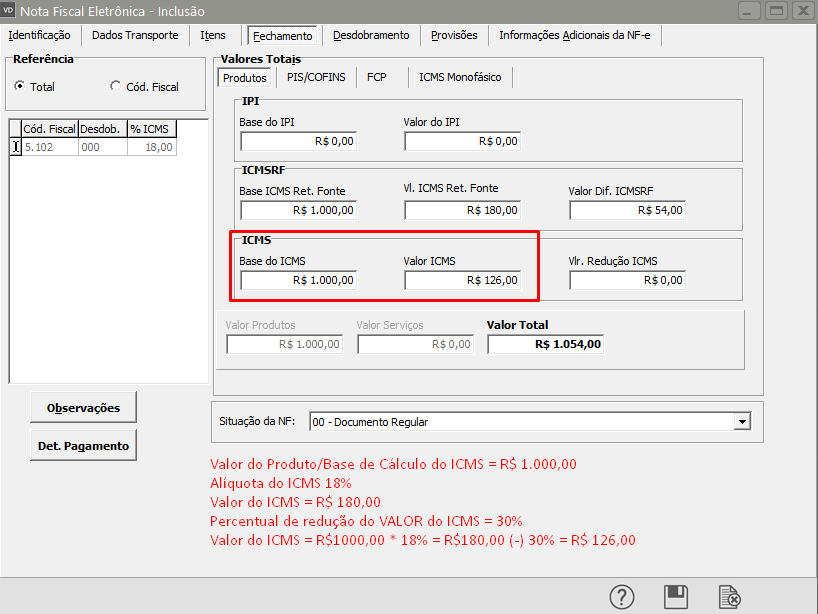

3) Exemplo do Calculo do ICMS:

Preço total de aquisição (Produtos + Despesas Acessórias): R$ 1.000,00

Alíquota do ICMS: 18%

Valor do ICMS da operação: (18% de R$ 1.000,00) R$ 180,00

Percentual do ICMS diferido (hipótese do inciso I, do Art. 96 do RICMS/PR): 30,00%

Valor do ICMS diferido: ( 30,00% de R$ 180,00) R$ 54,00

Valor do ICMS devido: (R$ 180,00 – R$ 54,00) R$ 126,00

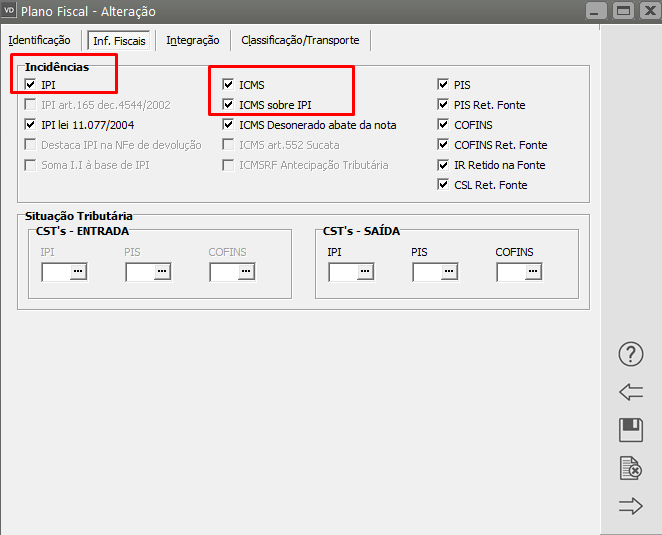

Obs. Caso seja necessário inserir o valor do IPI na base de calculo, entrar em Manutenção>Plano Fiscal>Manutenção, colocar o CFOP da operação e editar, na aba “Incidências” marcar a opção “ICMS sobre IPI”.

Veja também o Item:

- Definindo Critério para Cálculo de Impostos

- Exportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE

- Cadastrando Informações por Estado

- Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)

- Substituição Tributária para Empresas Enquadrada no Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

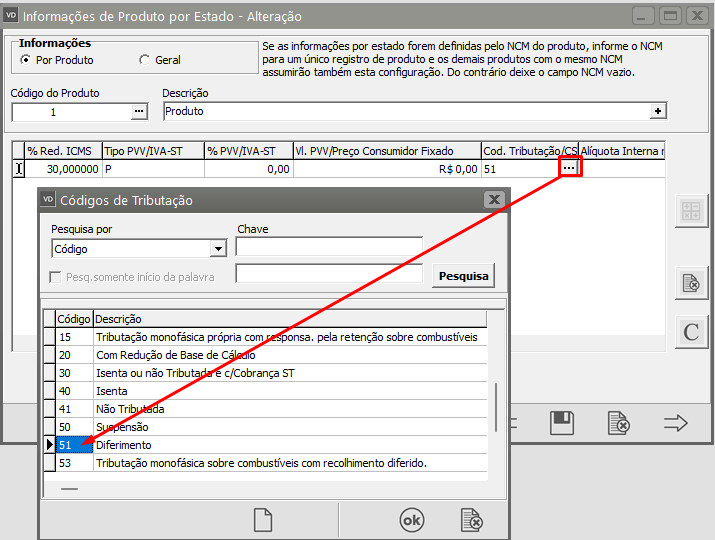

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- DIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à Pobreza

- Exclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Desoneração do ICMS para o SUFRAMA

- Calculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples Nacional

- Emissão de Nota Fiscal Eletrônica de Produtos com Suspensão Parcial do ICMS