Desoneração do ICMS para o SUFRAMA

Veja também o Item:

Definindo Critério para Cálculo de ImpostosExportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRECadastrando Informações por EstadoEmitindo Notas Fiscais EletrônicasRedução na Base de Cálculo do ICMSRedução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)Substituição TributáriaSubstituição Tributária para Empresas pertencentes ao Simples NacionalPRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)Carga Tributária Média (Para Clientes do Estado do Mato Grosso)Cadastro para Informações para a Substituição Tributária (ST)Redução na Base de Cálculo do ICMSGNRE - Guia Nacional de Recolhimento de Tributos EstaduaisDiferimento de ICMSDIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à PobrezaExclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra EstruturaDesoneração do ICMS para o SUFRAMACalculando Substituição Tributária na Emissão da Nota FiscalEmissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial de ICMS

Para esclarecimento de dúvidas, vale lembrar que o termo “desoneração” é usado quando se aplica o benefício da isenção do ICMS (próprio) na venda de um produto. Lembrando, ainda, que a Zona Franca de Manaus não corresponde a toda a extensão do estado do Amazonas. Dela, fazem parte os seguintes municípios:

- Manaus;

- Rio Preto da Eva;

- Presidente Figueiredo;

- Tabatinga (este município faz parte da área de livre comércio, mas o benefício do ICMS é o mesmo da ZFM).

A desoneração do ICMS se aplica somente quando o adquirente amazonense comprar um produto de origem nacional de outro estado com a finalidade de comercialização ou industrialização dentro da Zona Franca de Manaus. Ou seja, a operação subsequente será interna na zona incentivada.

Excluem-se do benefício fiscal os seguintes produtos:

- armas e munições,

- perfume,

- fumo,

- bebida alcoólica,

- automóvel de passageiros ou de

- produto semi-elaborado constante no Convênio ICM 7/89, de 27 de fevereiro de 1989, e no Convênio ICMS 15/91, de 25 de abril de 1991, desde que (Convênios ICM 65/88, ICMS 49/94 e ICMS 23/08): (Redação dada ao “caput” do artigo, mantidos os seus incisos, pelo Decreto 65.255, de 15-10-2020, DOE 16-10-2020; efeitos na data da publicação deste decreto)

Porém, o benefício fiscal é concedido somente se o adquirente tiver a inscrição habilitada na Superintendência da Zona Franca de Manaus (SUFRAMA). Ele também deve ser concedido ao estabelecimento amazonense.

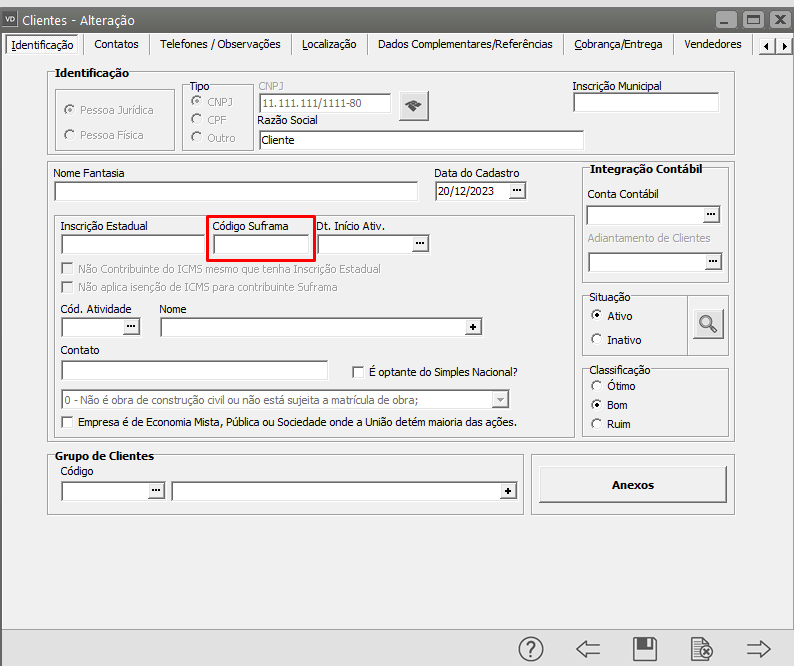

Para o cálculo de desoneração do ICMS relativo ao SUFRAMA automaticamente na NFE, primeiramente, o cliente (destinatário da Nota Fiscal Eletrônica), deverá em seu cadastro, no menu Manutenção>Clientes>Manutenção, ter o Código Suframa corretamente cadastrado

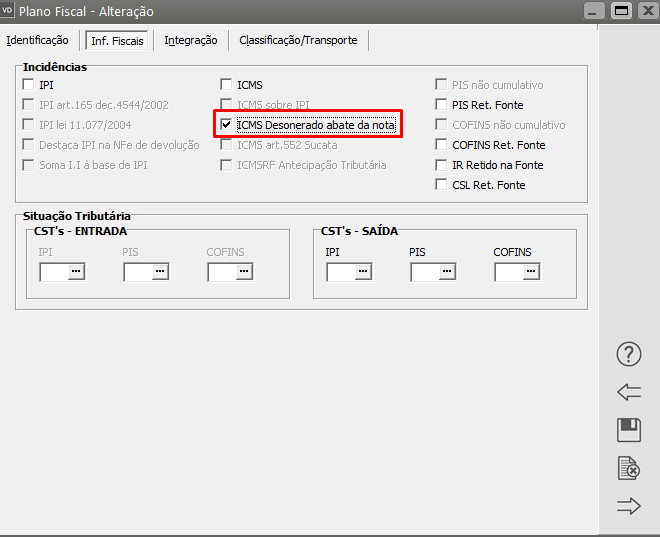

Em seguida deverá ser acessado o menu Manutenção>Plano Fiscal>Manutenção, pesquisar pelo CFOP que será utilizado na emissão da Nota Fiscal Eletrônica e realizar a edição do mesmo. Acesse a aba Informações Fiscal e faça a configuração, conforme abaixo:

Observação:

O Plano Fiscal não deverá incidir ICMS, já que há a porcentagem de ICMS informada nas Informações por Estado e também a porcentagem de desoneração. Caso o Plano Fiscal esteja incidindo ICMS, o Sistema trará o valor do ICMS como DESCONTO e também DESONERADO e, desta forma, o cálculo estará errado.

Observação: Deverá ser informado um CST diferente de 00, 10 ,51 ou 60

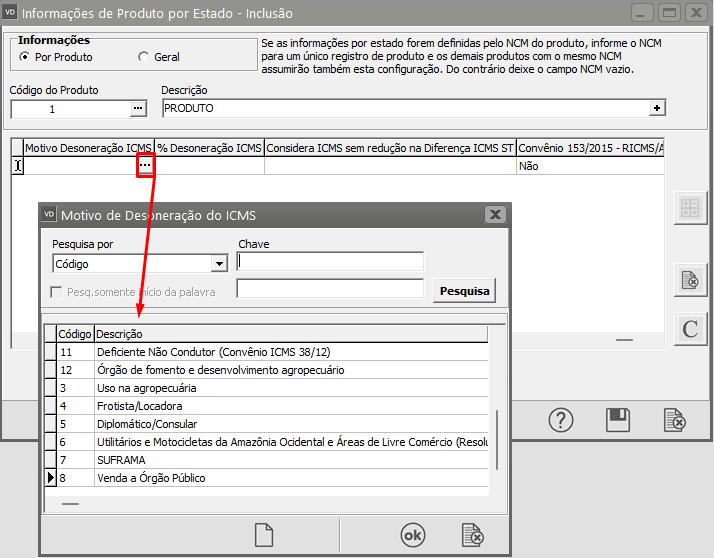

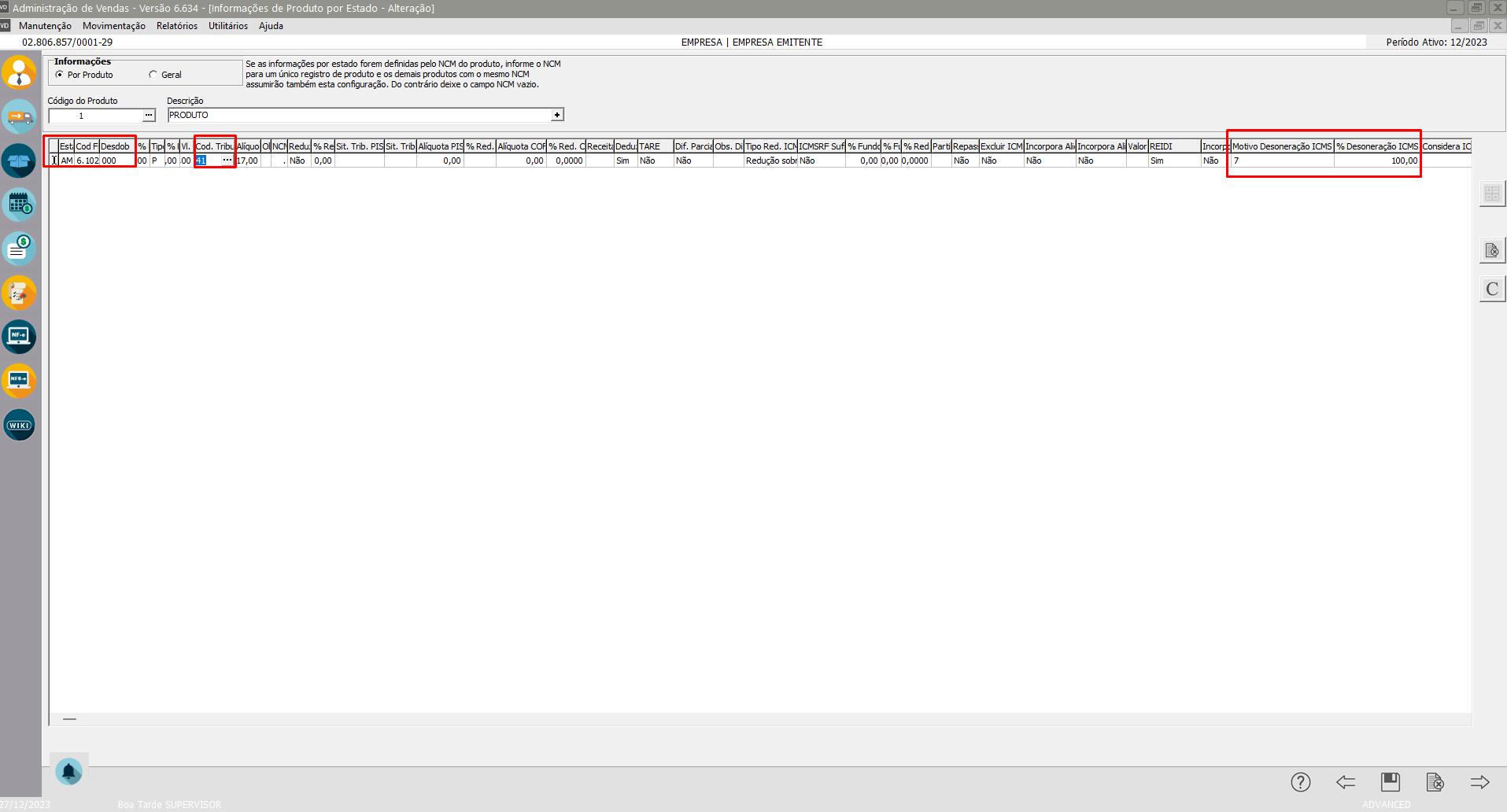

Ao realizar o cadastro da Nota Fiscal Eletrônica, para o Estado/CFOP e produto ou NCM informado nas Informações por Estado, será visualizado o Motivo da Desoneração do ICMS, o percentual da Desoneração do ICMS e o Valor da Desoneração do ICMS, calculado de acordo com as informações cadastradas anteriormente.

Se informado um valor manualmente de ICMS de Desoneração, é feito o calculo automático da porcentagem que esta sendo desonerada.

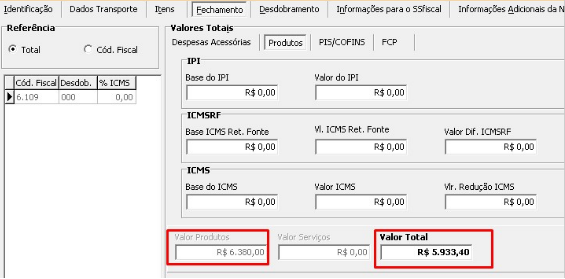

Ao acessar a aba Fechamento do cadastro da Nota Fiscal Eletrônica será possível verificar a diferença calculada para o Valor do Produto em relação ao Valor Total da Nota Fiscal Eletrônica.

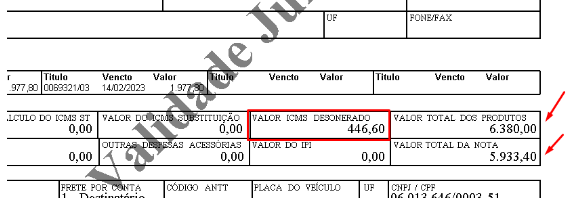

Ao Visualizar ou Imprimir o Danfe, as mesmas informações constarão dos campos Valor total dos Produtos e Valor Total da Nota.

Veja também o Item:

- Definindo Critério para Cálculo de Impostos

- Exportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE

- Cadastrando Informações por Estado

- Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária

- Substituição Tributária para Empresas pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- DIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à Pobreza

- Exclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Desoneração do ICMS para o SUFRAMA

- Calculando Substituição Tributária na Emissão da Nota Fiscal

- Emissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial de ICMS