REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

Veja também o Item:

- Definindo Critério para Cálculo de Impostos

- Exportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE

- Cadastrando Informações por Estado

- Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária

- Substituição Tributária para Empresas pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- DIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à Pobreza

- Exclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Desoneração do ICMS para o SUFRAMA

- Calculando Substituição Tributária na Emissão da Nota Fiscal

REIDI – Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura

É beneficiária do REIDI a pessoa jurídica que tenha projeto aprovado para implantação de obras de infra-estrutura nos setores de transportes, portos, energia, saneamento básico e irrigação.

§ 1o As pessoas jurídicas optantes pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – Simples ou pelo Simples Nacional de que trata a Lei Complementar no 123, de 14 de dezembro de 2006, não poderão aderir ao REIDI.

§ 2o A adesão ao Reidi fica condicionada à regularidade fiscal da pessoa jurídica em relação aos impostos e contribuições administradas pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda.

Da Habilitação e Co-habilitação

Art. 4º Somente poderá efetuar aquisições e importações de bens e serviços no regime do REIDI a pessoa jurídica previamente habilitada pela Secretaria da Receita Federal do Brasil (RFB).

§ 1º Também poderá usufruir do REIDI a pessoa jurídica co-habilitada.

Da Suspensão da Exigibilidade das Contribuições

Art. 2º O REIDI suspende a exigência da:

I – Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a receita decorrente da:

a) venda de máquinas, aparelhos, instrumentos e equipamentos, novos, quando adquiridos por pessoa jurídica habilitada ao regime, para incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado;

b) venda de materiais de construção, quando adquiridos por pessoa jurídica habilitada ao regime, para utilização ou incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado; e

c) prestação de serviços, por pessoa jurídica estabelecida no País, à pessoa jurídica habilitada ao regime, quando aplicados em obras de infraestrutura destinadas ao seu ativo imobilizado;

d) locação de máquinas, aparelhos, instrumentos e equipamentos para utilização em obras de infraestrutura destinadas ao seu ativo imobilizado, quando contratada por pessoa jurídica habilitada ao regime;II – Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre:

a) máquinas, aparelhos, instrumentos e equipamentos, novos, quando importados diretamente por pessoa jurídica habilitada ao regime para incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado;

b) materiais de construção, quando importados diretamente por pessoa jurídica habilitada ao regime para incorporação ou utilização em obras de infra-estrutura destinadas ao seu ativo imobilizado; e

c) o pagamento de serviços importados diretamente por pessoa jurídica habilitada ao regime, quando aplicados em obras de infraestrutura destinadas ao seu ativo imobilizado.

Composição do Cálculo:

O benefício da suspensão alcança a empresa habilitada ou co-habilitada.

Assim, o fornecedor deve recalcular seu preço sem considerar a incidência do PIS e da COFINS, uma vez que não irá recolher esses valores.

Como o PIS e a COFINS integram o preço da mercadoria e esse valor está relacionado aos cálculos dos impostos indiretos nas operações beneficiadas pelo REIDI, o PIS e a COFINS desoneradas devem sim ser deduzidos para fins de cálculo do ICMS, do IPI e também do ISS como no total da Nota Fiscal.

VERIFIQUE SE SUA EMPRESA SE ENQUADRA PARA O CÁLCULO DA REIDI

Nota fiscal com base de PIS e COFINS para empresas do regime Lucro presumido (não cumulativo), porém com destaque com alíquota zero:

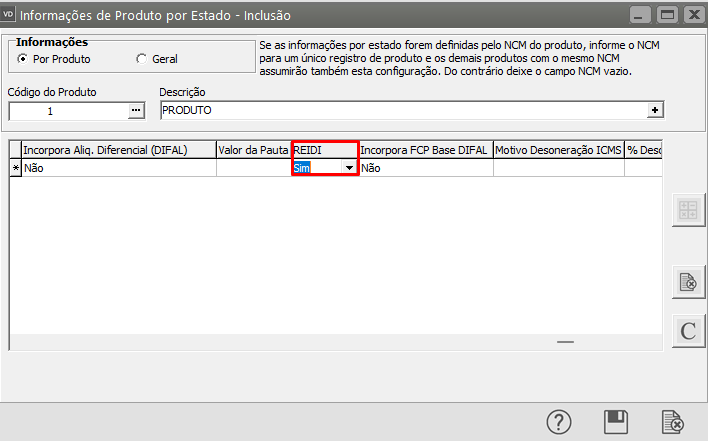

Em seguida verifique quais as regras que deverão ter REIDI. O Sistema traz o campo definido como Não e para aquelas regras que você precisa do REIDI deverá ser alterado o campo para SIM.

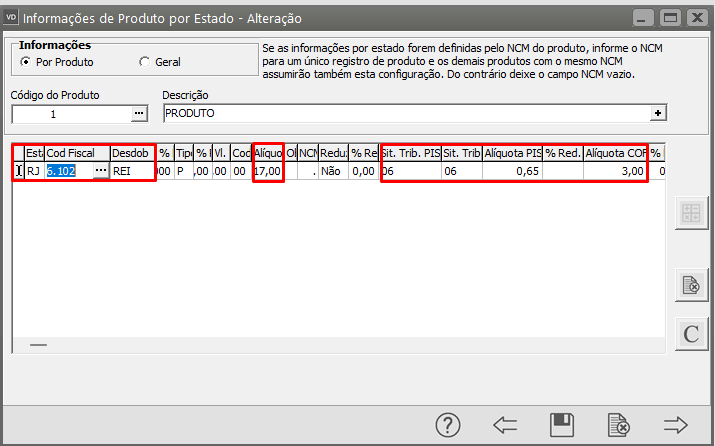

Exemplo de regra: informar a regra como sempre usa, onde deve ser informada o CST para Pis e Cofins como 06 (verificar legislação se é este fator de fato para sua empresa, ou seja, outro como 09, etc.); informar o % de Pis e Cofins:

No campo, informar em “REIDI” como “sim”:

2 – Nota fiscal: Lembrando que, para nota de serviço, o imposto de ISS o REIDI não está disponível):

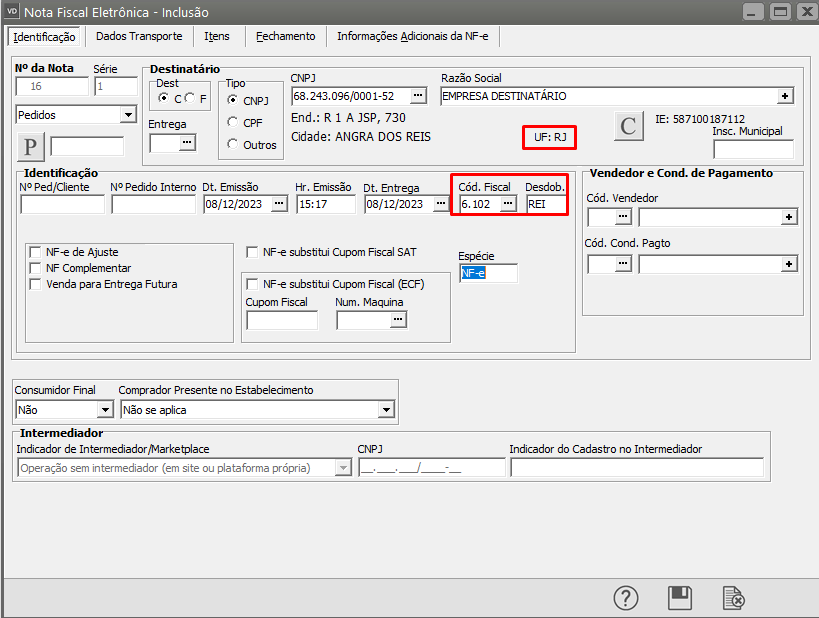

A emissão deverá ser para o Estado cadastrado em Informações por Estado e com o CFOP definido em seu cadastro.

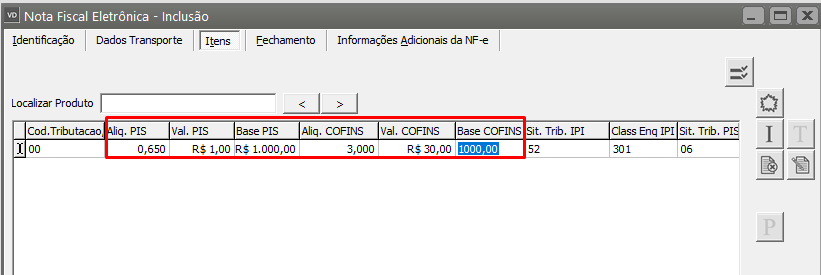

Nos itens da Nota Fiscal, será calculado PIS/PIS Cumulativo e COFINS/COFINS Cumulativo conforme alíquotas informadas nos locais, considerando uma ordem de prioridade:

a. Cadastro do Produto (Alíquotas Diferenciadas); ou então

b. Regra das informações por Estado (item 1 citado acima); ou então

c. Parâmetros da Empresa – pela alíquota de Pis e Cofins dos parâmetros da empresa;

O CST de PIS e COFINS deve ser “06 – Tributável com Alíquota Zero”, para que o tratamento seja realizado; Verificar legislação se o código para sua empresa será de fato este;

As observações da NF-e ou NFS-e devem ser preenchidas com o descritivo abaixo: O usuário definirá manualmente o local para as Observações.

NF-e: “Venda de bens efetuada com suspensão da exigência da Contribuição para o PIS/PASEP e da COFINS”, com a especificação do dispositivo legal correspondente.”; ou

NFS-e: “Venda de serviços efetuada com suspensão da exigência da Contribuição para o PIS/PASEP e da COFINS”, com a especificação do dispositivo legal correspondente.”;

Na aba itens, informar o produto, onde virá o CST de Pis e Cofins da regra cadastra nas informações do produto por Estado por exemplo, ou informar manualmente como “06”:

Na aba fechamento, verificar que terá base de Pis e Cofins mas com aliquota zero

Nas observações, como não tem tratamento automatico, terá que digitar o texto na aba de PIS/COFINS campo Observações.