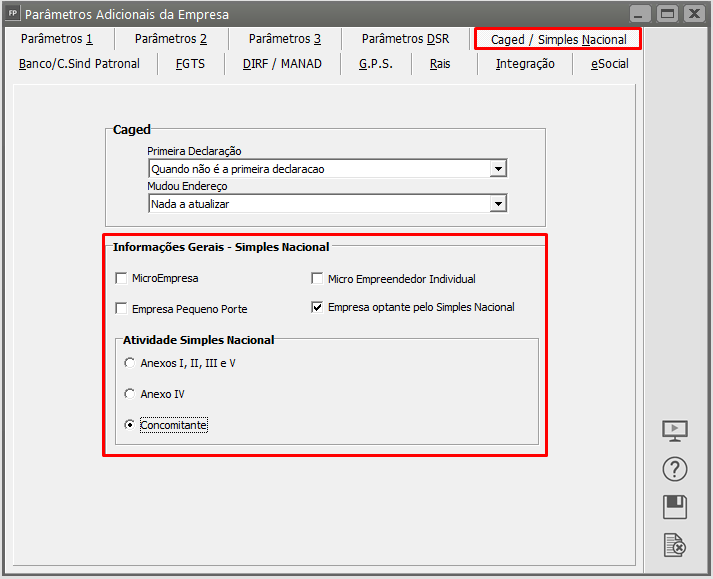

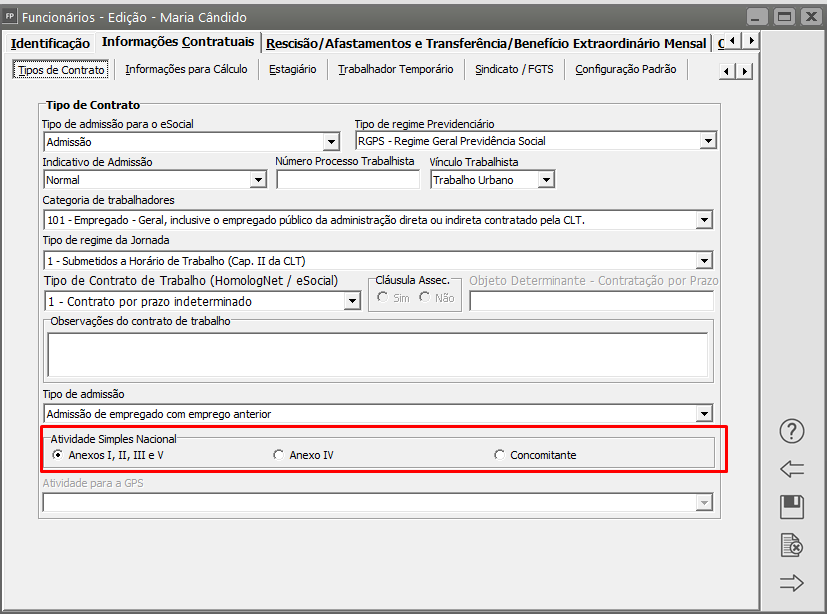

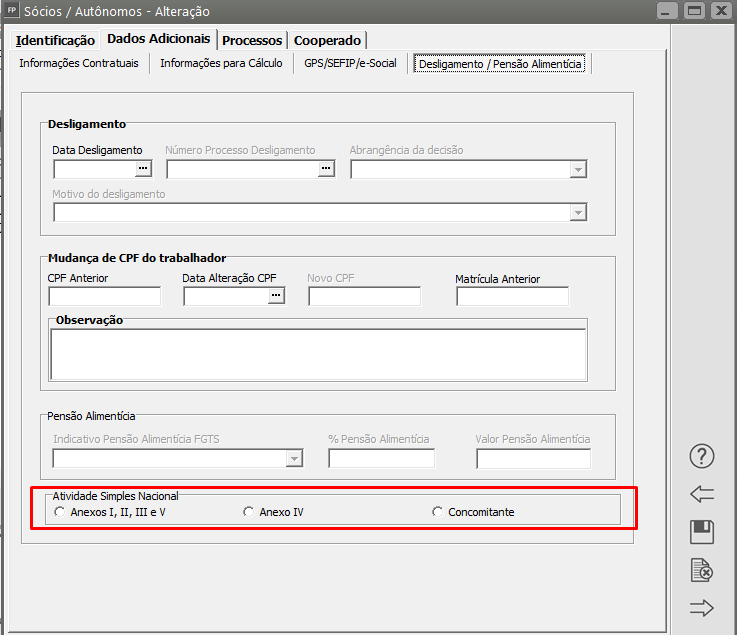

Contribuição Previdenciária Patronal (CPP) - Simples Nacional anexo V (Concomitante)

Para que você consiga trabalhar com a Contribuição Previdenciária Patronal (CPP) de Empresa enquadrada no Simples Nacional e pertencendo ao Anexo V (Concomitante) deverá realizar alguns procedimentos:

Desta forma o Sistema fará cálculos diferentes, levando em conta qual o anexo cadastrado para cada funcionário.

Atividades I, II, III e V serão calculados somente segurados;

Atividade IV : Será calculado a parte Patronal ;

Concomitante: Que exerce as 2 atividades

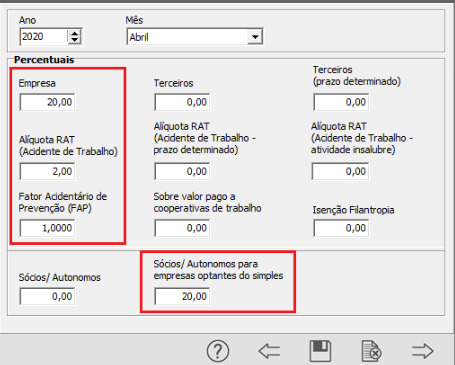

Observação: Será necessário cadastrar as alíquotas patronal e RAT a serem calculadas. Em casos de sócios/Autônomos deverá informar no campo específico abaixo destes:

5° Passo) Geração e Conferência da Folha de Pagamento

6º Passo) Gerar a GPS

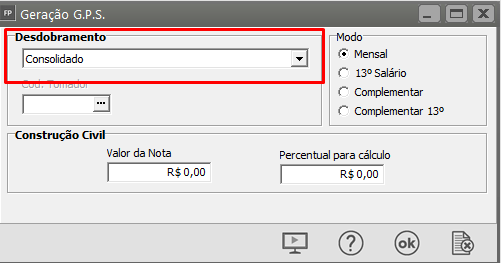

A geração deverá ser efetuada de modo “Consolidado”

Após clicar em OK, será apresentada uma tela onde serão informados os valores da Receita bruta total do mês e Receita Bruta de serviços (Anexo IV):

Exemplo:

Receita Bruta do comércio (Anexo I): R$ 30.000,00

Receita Bruta de serviços (Anexo IV): R$ 10.000,00

Receita Bruta Total: R$ 40.000,00

O calculo será efetuado conforme os exemplos abaixo:

- Funcionário (Anexo I) – Base de INSS 900,00

INSS Segurado 67,50 (900,00 * 7,5%)

Parte Patronal 198,00 (900,00 * 22% (empresa 20%+RAT 2%))

- Funcionário (Concomitante)- Base de INSS 1200,00

INSS Segurado 92,32 (1200,00*9%)

Parte Patronal 264,00 (1200,00*22* (Empresa 20% + RAT 2%)

- Funcionário (Concomitante)- Base de INSS 1.800,00

INSS Segurado 146,32 (1800,00*9%)

Parte Patronal 396,00 (1800,00*22% (Empresa 20%+RAT 2%)

- Sócio (anexo I) – Base de INSS 6101,06

INSS Segurado 671,11 (6101,06*11%)

Parte Patronal 1200,00 – (6101,06*20%)

** Calculada com base na alíquota de 20% + RAT de 2% para os trabalhadores empregados e alíquota de 20% para o empresário contribuinte individual.

7 – Em relação aos trabalhadores que atuam exclusivamente na atividade de comércio (anexo I), a Contribuição Previdenciária Patronal já está incluída na alíquota do Simples Nacional.

– Apuração do empregado 24 e Sócio1 :

Valor do INSS do Segurado (R$ 67,50 + R$ 671,11) = R$ 738,61

Valor CPP = R$ 0,00

Valor de Outras Entidades e Fundos = R$ 0,00

Total = R$ 738,61

8 – Em relação aos trabalhadores que atuam simultaneamente nas atividades de comércio e serviço, a Contribuição Previdenciária Patronal será calculada conforme item II (Empresa que NÃO consegue separar os empregados por atividade), devendo ser recolhida junto com a contribuição previdenciária descontada dos segurados, através da GPS com Código de Pagamento 2003.

Receita Bruta do comércio (Anexo I): R$ 30.000,00

Receita Bruta de serviços (Anexo IV): R$ 10.000,00

Receita Bruta Total: R$ 40.000,00

Total da Contribuição Previdenciária Patronal da Folha de Pagamento = R$ 264,00 + R$ 396,00 = R$ 660,00

Fator = R$ 10.000,00 / R$ 40.000,00 = 0,25

Contribuição Previdenciária Patronal a ser recolhida em GPS = 0,25 (fator) x R$ 660,00 (CPP fictícia) = R$ 165,00

– Apuração dos empregados “26” e “27” (CPP não incluída na alíquota do Simples Nacional):

Valor do INSS do Segurado (R$ 92,32 + R$ 146,32) = R$ 238,64

Valor Contribuição Previdenciária Patronal = R$ 165,00

Valor de Outras Entidades e Fundos = R$ 0,00

Total = R$ 403,64

Resumo da GPS apurada:

Segurado funcionário24 e Sócio 1: 738,61

Segurado e parte patronal Funcionários 26 e 27: 403,64

Total GPS = 1.142,25

Veja também os Itens: