ICMS Outorgado

ANEXO III - CRÉDITOS OUTORGADOS

Artigo 41 (PRODUTOS TÊXTEIS) - O estabelecimento localizado neste Estado que realizar saída interna beneficiada com a redução da base de cálculo do imposto, nos termos e condições previstos no artigo 52 do Anexo II deste regulamento, poderá creditar-se de importância equivalente à aplicação do percentual de 9% (nove por cento) sobre o valor da referida saída (Convênio ICMS 190/17). (Redação dada ao "caput" do artigo pelo Decreto 65.452, de 30-12-2020, DOE 31-12-2020; efeitos a partir de 1º de abril de 2021)

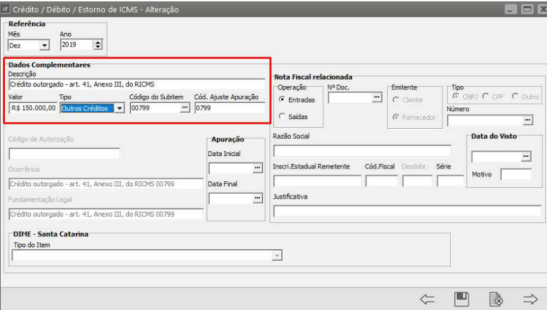

O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros Créditos” do Livro Registro de Apuração do ICMS - RAICMS, com a expressão “Crédito Outorgado - artigo 41 do Anexo III do RICMS”.

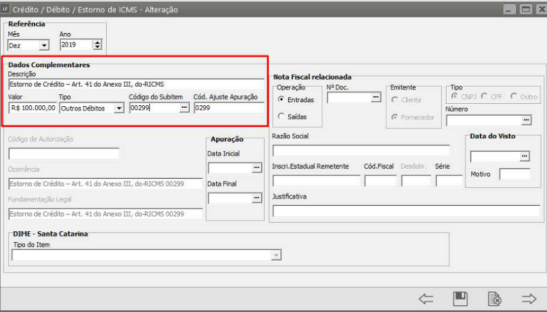

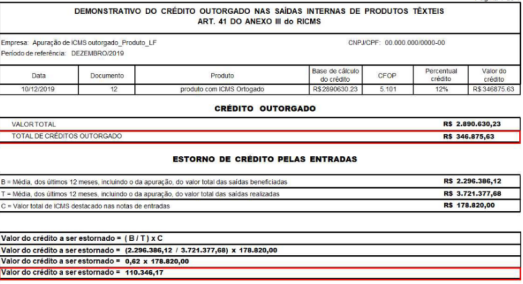

Apuração do valor do crédito a ser estornado, será realizado mediante a fórmula "E = (B/T) x C", onde:

a) "E" = valor do crédito a ser estornado;

b) "B" = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas beneficiadas pelo art. 41 do Anexo III do RICMS, observada a hipótese descrita no item 2;

c) "T" = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas realizadas, observada a hipótese descrita no item 2;

d) "C" = valor do crédito escriturado no período de apuração;

O Resultado será lançado em outros Créditos, Débitos e Estornos de ICMS.

Campos que devem ser preenchidos para que o Sistema calcule o ICMS Outorgado

Acessar o Menu Manutenção>Empresas>Parâmetros Adicionais da Empresa e marcar o check box “Empresa do Ramo Têxtil”.

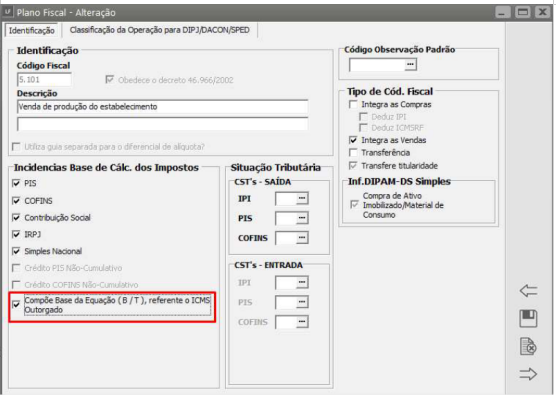

Acesse em seguida o menu Manuteção>Tabelas>Plano Fiscal e marque o check box dos CFOPs que compõe Base da Equação (B/T), referente ao ICMS OutrorgaOutorgado

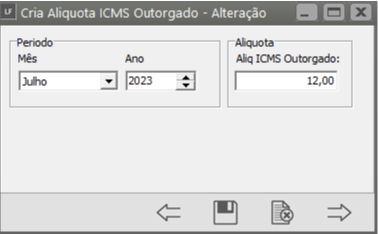

Foi criado uma Tabela própria para que o usuário informe o mês, ano e alíquota do ICMS Outorgado

No Artigo 41 está destacado a alíquota e período de vigência, “ poderá creditar-se de importância equivalente à aplicação do percentual de 9,7% (nove inteiros e sete décimos por cento) sobre o valor da referida saída (Convênio ICMS 190/17). (Redação dada ao "caput" do artigo pelo Decreto 65.255, de 15-10-2020, DOE 16-10-2020; efeitos a partir de 15 de janeiro de 2021), neste caso deverá ser cadastrada a alíquota de 9,7. No entanto já há uma nova vigência “poderá creditar-se de importância equivalente à aplicação do percentual de 9% (nove por cento) sobre o valor da referida saída (Convênio ICMS 190/17). (Redação dada ao "caput" do artigo pelo Decreto 65.452, de 30-12-2020, DOE 31-12-2020; efeitos a partir de 1º de abril de 2021)”

*Para este caso deverá ser criado um cadastro da alíquota 9,7 Janeiro de 2021 e outro cadastro a partir de Abril de 2021 uma nova alíquota de 9,00.

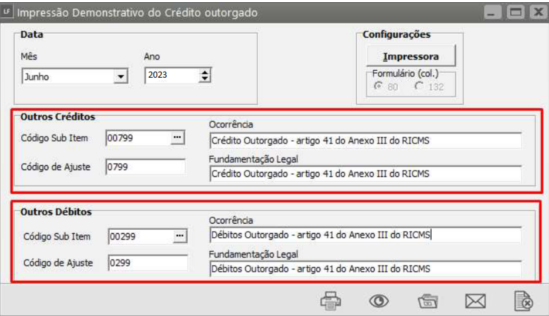

Para conferir os valores e gerar o demonstrativo acessar o Menu Relatórios> Demonstrativo do Crédito Outorgado.

O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros Créditos” do Livro Registro de Apuração do ICMS - RAICMS, com a expressão “Crédito Outorgado – artigo 41 do Anexo III do RICMS”.

Os campos Ocorrência e Fundamentação Legal devem ser preenchidos para gerar dados na exportação da GIA– SP.

*Ocorrência e Fundamentação legal meramente ilustrativa. O usuário deve preencher o campo de acordo com a legislação Estado – SP.

O valor do resultado será lançado no Menu Movimentação> Outros Débitos, Créditos e Estorno> ICMS e deverá será exportado para a GIA – SP e para o SPED ICMS IPI.