Pensão Alimentícia

Para que o Sistema faça o cálculo do Desconto da Pensão Alimentícia no hollerith do funcionário, será necessário:

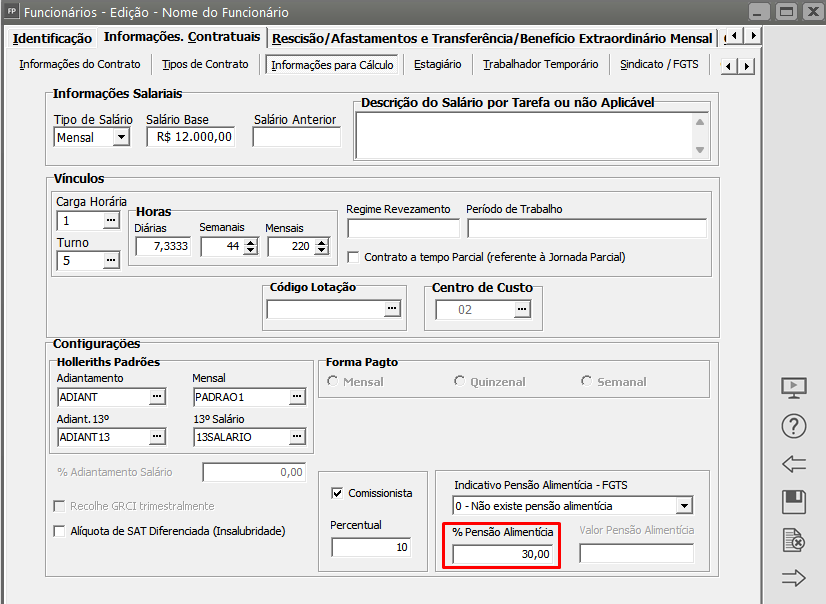

1) Acessar o Cadastro do Funcionário no menu Manutenção>Funcionários>Manutenção de Funcionários>Manutenção - aba Informações Contratuais e sub aba Informações para Cálculo. Na parte inferior da tela informe o percentual da pensão alimentícia devida pelo funcionário.

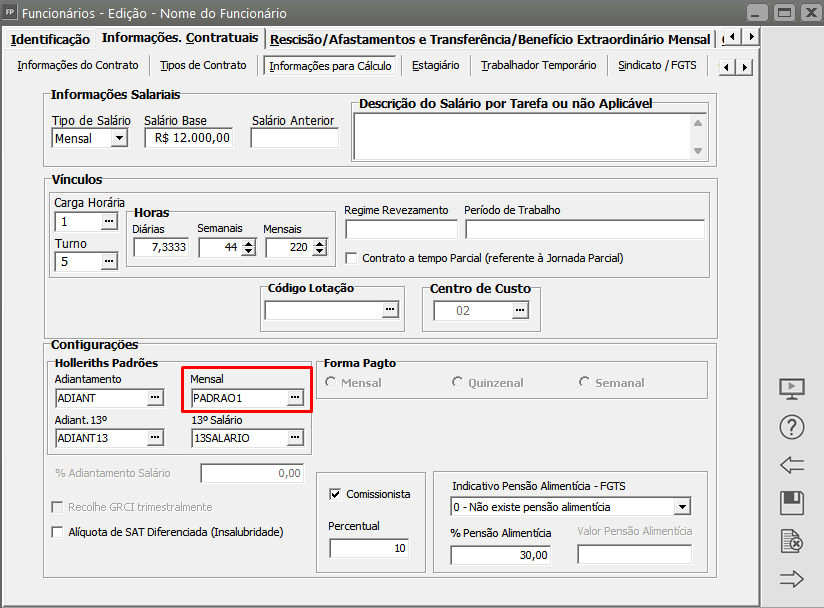

2) Em seguida verifique qual é o Hollerith Padrão cadastrado para o funcionário.

Cálculo da Pensão Alimentícia sobre o valor líquido do hollerith mensal do funcionário

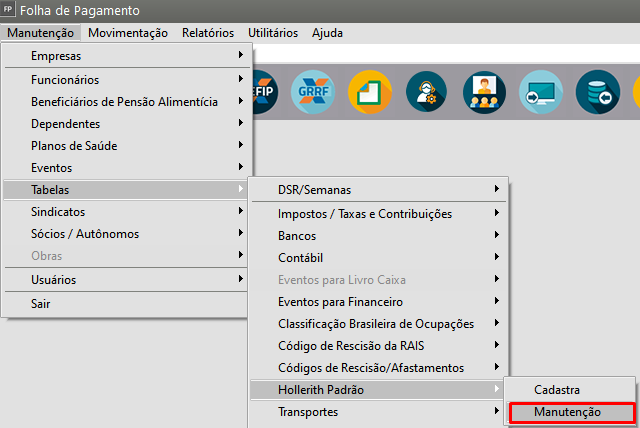

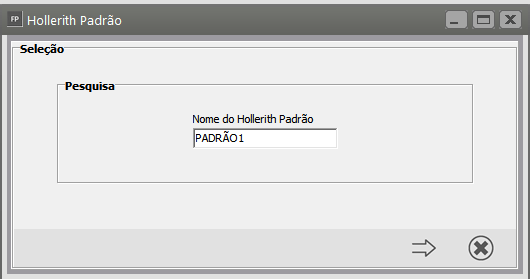

a) Será necessário cadastrar o evento do desconto da pensão alimentícia no Hollerith Padrão do Funcionário, para isso acesse o menu Manutenção>Tabelas>Hollerith Padrão>Manutenção e pesquise pelo Hollerith padrão que foi vinculado ao funcionário.

Clique na seta Avança e altere o Hollerith Padrão

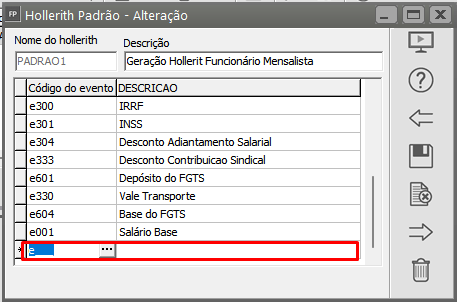

Vá na linha do último evento cadastrado e clique na seta para baixo do teclado, o Sistema irá abrir uma nova linha para que você informe o evento do desconto da pensão alimentícia.

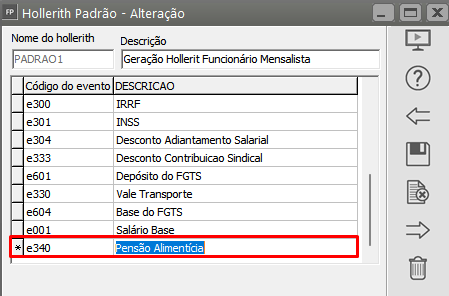

O Sistema possui já cadastrado o evento para cálculo da pensão alimentícia sobre o valor líquido do funcionário, esse evento é o e340, cadastre o evento no Hollerith Padrão do funcionário e salve o cadastro

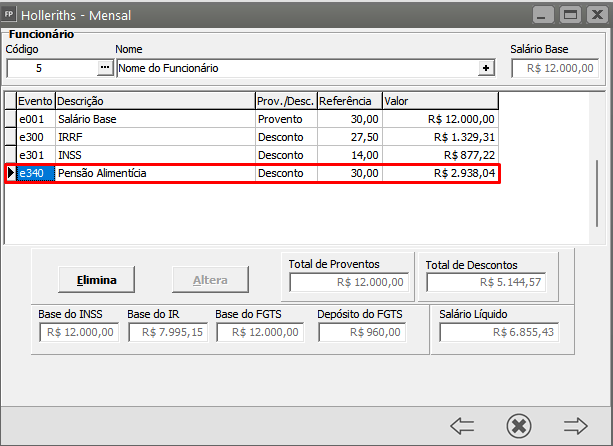

Em seguida gere o Hollerith mensal do funcionário

Cálculo do Imposto de Renda

Salário do Funcionário = R$ 12.000,00

(-) INSS = R$ 877,22

(-) 1 Dependentes se houver (R$189,59 por dependente)

(=) Base do I.R. = 10.933,19 - esteesse valor ainda não é o valor real pois seráfalta deduzido dessa base de I.R.deduzir o valor queda será calculado para a pensãPensão alimentícia.Alimentícia ainda não calculada.

(*) 27,50% da Tabela de I.R.R.F. = R$ 3,006,62

(-) Valor da dedução da Tabela de I.R.R.F. R$ 869,36 = R$ 2.137,26 - este valor ainda não é o valor real pois seráfalta deduzido desse IRdeduzir o valor da pensãPensão alimentíAlimentícia no cálculo.

Cálculo da Pensão Alimentícia

Salário do Funcionário = R$ 12.000,00

(-) INSS = R$ 877,22

(-) I.R.R.F. = R$ 2.137,26

(=) Base de cálculo da Pensão Alimentícia = R$ 8.985,52

(*) Percentual da Pensão Alimentícia 30% = R$ 2.695,65 - este valor ainda não é o valor real pois seráfalta deduzidodeduzir o IR no valor dado pensão alimentíciaIRRF

Cálculo do I.R.R.F. sobre a Pensão Alimentícia

Valor da Pensão Alimentícia = R$ 2.695,65

Percentual do Desconto do I.R.R.F. (27,50) * Percentual da Pensão Alimentícia (30%)0,30) = 8,25 (-) 1 = 7,25

(=) R$ 2,695,65 * 7,25% = 195,43

Novo cálculo da Pensão Alimentícia (agora considerando o I.R.R.F.)

Valor da Base da Pensão Alimentícia calculada anteriormente =R$ 8.985,52

(*) Percentual da pensão alimentícia (30%) = 2695,65

(-) Compensação do I.R.R.F. = R$ 2.695,65 / 7,25% = R$ 195,43

Valor da Pensão Alimentícia recalculada = 2500,22 - errado

A complexida das fórmulas é tamanha devido ao seguinte problema: como calcular o valor exato da pensão se para o seu cálculo deve ser considerado o imposto retido na fonte ou devido e, na base do imposto, é dedutível o valor da pensão? A solução do problema é obtida utilizando a seguinte fórmula:

P = {RB - CP - PP - [T / 100 * (RB - CP - PP - D - P)] + PD} * N / 100

onde: P = pensão;

RB = rendimento bruto;

CP = contrib. Previdenciária;

PP = previdência privada;

T = alíq. da faixa do IR;

D = dedução de dependentes;

N = porc. da pensão;

PD = valor da parcela a deduzir, de acordo com a faixa da base de cálculo, na tabela progressiva, a que pertencer o rendimento bruto;

Considerando o rendimento bruto de R$ 3.800,00, INSS R$ 375,81, Dedução de 1 Dependente R$ 150,69 e 30% de Pensão. Aplicando-se a base do IRRF de acordo com os valores informado chegamos a faixa de 22,5% com dedução de 505,62.

P = {3800,00 - 375,81 - [(22,5÷100) x (3800,00 - 375,81 - 150,69 - P)] + 505,62} x (30 ÷ 100)

P = {3424,19 - [0,225 x (3273,50 - P)] + 505,62} x 0,30

P = {3424,19 - 736,54 + 0,225P + 505,62} x 0,30

P = {3193,27 + 0,225P} x 0,30

P = 3193,27 0,30 + 0,225 0,30

P = 957,98 + 0,0675P

P - 0,0675P = 957,98

1 - 0,0675P = 957,98

0,9325P = 957,98

P = 957,98 ÷ 0,9325

P = 1.027,33

A fórmula do evento e340(Pensão Alimentícia) representa na forma "variável isolada" a fórmula acima. A fórmula é obtida, através de transformadas matemáticas e substituições aplicadas na fórmula origem. O resultado obtido é:

P = [(var63 - e301 - e300) var60 / 100] / (1 - r300 / 100 var60 / 100)

onde: var63 = proventos (inc. IR);

e301 = INSS;

e300 = IR simulado (sem a inc. da pensão);

var60 = porc. da pensão;

r300 = alíq. da faixa do IR simulado;

Valor IRRF utilizado na fórmula: (Proventos - INSS - Ded. Dependentes)

(3800,00 - 375,81 - 150,69) = 3273,50, aplicando-se a base na tabela de IRRF chegamos na faixa de 22,50%, que aplicando a alíquota e a dedução da faixa chegamos no valor de R$ 230,92.

P = [(3800,00 - 375,81 - 230,92) 30/100] / (1 - 22,50/100 30/ 100)

P = [(3193,27) 0,30] / (1 - 0,225 0,30)

P = [957,98] / (1 - 0,0675)

P = 957,98 / 0,9325

P = 1.027,33

O IR utilizado é simulado, porque, obviamente, o imposto ainda não foi calculado, tendo em vista que para seu cálculo é necessária a incidência do evento da pensão, que está sendo calculada no momento. Os valores de simulação são compensados pelo divisor da divisão principal.

Os funcionários que devem ter calculado o desconto da pensão alimentícia, devem alem de informar o percentual de pensão em seu cadastro, devem ter o evento e340(Pensão Alimentícia) em seu hollerith padrão. De acordo com a determinação judiciária, os modos de 13º Salário e de Férias também podem ter que gerar pensões alimentícias. Para geração das pensões no 13º Salário e nas Férias, os eventos e342(Pensão Alimentícia s/ 13 Sal.) e e343(Pensão Alimentícia s/ Férias) devem estar presente nos seus respectivos holleriths padrões.

Para otimizar o processo, a fórmula dos eventos é acompanhada da condição de que o var60(Percentual da Pensão) seja maior que zero para não processar inutilmente esta fórmula para funcionários sem pensão.

Primeiro precisamos achar a base de IR: 2760,54 (Férias) + 920,18 (1/3) - 374,23 (INSS) - 189,59 (Dependente em caso se tiver outro) = 3116,90 * 15% = 467,53 - 354,80 (dedução) = 112,73

Segundo vamos achar a base para pensão: 3680,72 - 374,23 = 3306,49 - 112,73 (Retenção de IR, sem considerar na base a pensão) = 3193,76

Terceiro: 0,15 (Porcentagem IR) x 0,30 (Porcentagem Pensão) = 0,045 -1 = 0,955

Quarto Calcular a pensão: 3193,76 x 30% = 958,12

Quinto finalizar o cálculo compensando o IR: 958,12 / 0,955 = 1003,27

Neste caso a base de IR não teria a retenção, mas o sistema considerou no cálculo a base sem o desconto de pensão.