Venda de Produtos em Consignação

Nos Parâmetros do Sistema de Vendas deve ser definido que Aceita produtos iguais na mesma nota fiscal

Para o controle de Vendas em consignação, o Sistema deve estar integrado com o sistema de controle de estoque

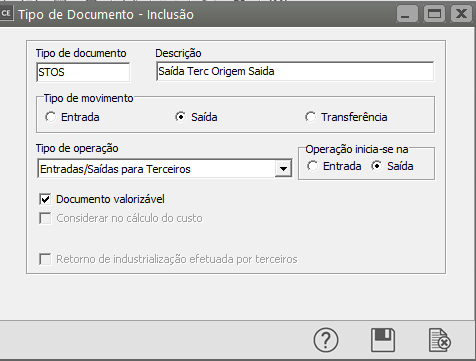

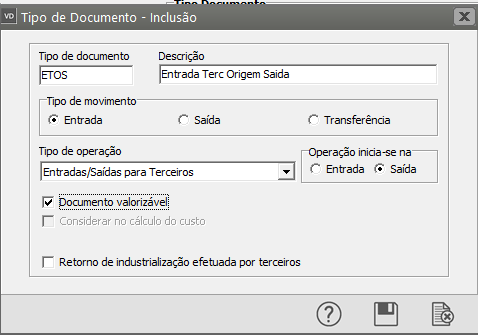

Ao emitir a nota fiscal em consignação (remessa) deverá ser utilizado um CFOP de Operação com Terceiro, que integre o Estoque com um tipo de documento de Saída de Terceiro com Origem na Saída.

Nesse momento caso o Sistema Controle de Estoque seja consultado poderá ser verificado o Estoque de Terceiro.

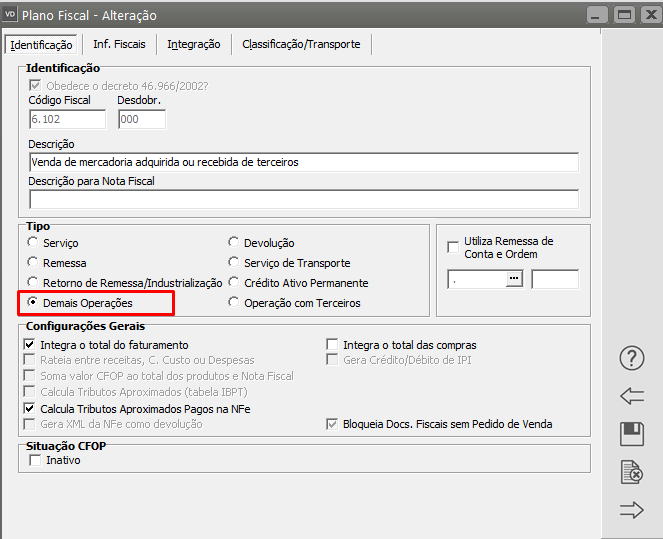

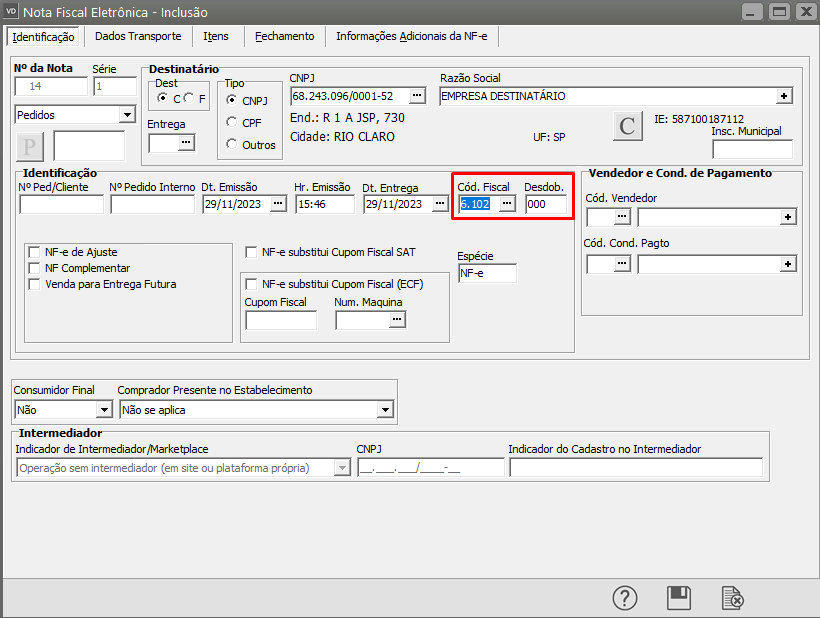

Quando for efetuada a Venda da Mercadoria que estava em consignação, deverá ser utilizado um CFOP Demais Operações,

Quando for efetuada a Venda da Mercadoria que estava em consignação, deverá ser utilizado um CFOP Demais Operações,

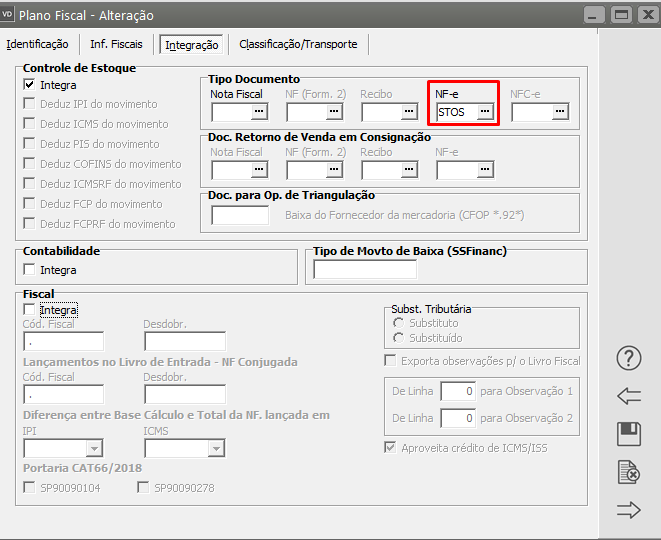

Que integre o Estoque com documento de venda e que esteja definido no campo “Documento de Retorno de Venda em Consignação” um tipo de Documento de Entrada de Terceiro com Origem na Saída – ETOS,

Desta forma o Sistema dará a saída da mercadoria da empresa (estoque próprio, pois a mercadoria foi vendida) e simultaneamente dará entrada desta mesma mercadoria (estoque de terceiro).

No momento da emissão da nota fiscal será aberta a tela de Itens da Devolução, para definição dos produtos que estão sendo devolvidos (produtos que foram vendidos pelo Terceiro), isso devido a inclusão do tipo de documento de entrada de terceiro no CFOP de venda da mercadoria.

No momento da emissão da nota fiscal será aberta a tela de Itens da Devolução, para definição dos produtos que estão sendo devolvidos (produtos que foram vendidos pelo Terceiro), isso devido a inclusão do tipo de documento de entrada de terceiro no CFOP de venda da mercadoria.

.

.

.O primeiro com CFOP

Defina a Quantidade de Produto em Consignação que foi vendida pelo Terceiro.

.

.

.

Nesse momento se for consultado o estoque de terceiros será verificado que o sistema deu o retorno do Estoque que estava em poder de terceiros.

.

.

.

Na consulta do Saldo do produto na Empresa, será demonstrada a Saída da mercadoria através da Nota Fiscal de Venda.

.

.

.

Se o estoque for consultado solicitando que se apresente também o estoque em poder de Terceiros o sistema demonstrará a saída da mercadoria que ainda não foi devolvida pelo terceiro

.

.

.

OBS: CASO OCORRA DO PROCUTO RETORNAR PARA A EMPRESA SEM QUE TENHA SIDO FEITA A VENDA DO MESMO, DEVERÁ SER FEITA UMA MOVIMENTAÇÃO SIMPLES DE ENTRADA DE TERCEIRO COM ORIGEM NA SAÍDA MANUALMENTE, PARA QUE SEJA ZERADO O SALDO NO ESTOQUE DE TERCEIRO E DADA A ENTRADA NO ESTOQUE PRÓPRIO.