Reforma Tributária Sobre o Consumo - Lei Complementar nº 214 de 16/01/2025

A principal mudança da Reforma Tributária é a substituição de diversos Impostos Federais, Estaduais e Municipais, por apenas um, chamado IVA - Imposto sobre Valor Adicionado (aplicado ao consumo de bens e serviços e incidirá apenas sobre o valor agregado em cada fase de produção ou prestação de serviços, evitando a cobrança em cascata)

O IVA, por sua vez, será dividido em dois tributos (dual)

- IBS - Imposto sobre Bens e Serviços - Tributo Estadual e Municipal que substituirá (nacionalmente) o ICMS e o ISS

- CBS - Contribuição sobre Bens e Serviços - Tributo Federal que substituirá o PIS e COFINS

A apuração do imposto será de maneira NÃO CUMULATIVA, isso significa que o Imposto é aplicado apenas sobre o valor adicionado em cada etapa da cadeia produtiva, tornando a arrecadação de tributos mais eficiente.

Observação:

IS - Imposto Seletivo - Tem como objetivo, desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por este motivo, ele foi apelidado de IMPOSTO DO PECADO e será aplicado a itens como cigarro, bebidas alcóolicas, veículos poluentes e produtos altamente açucarados

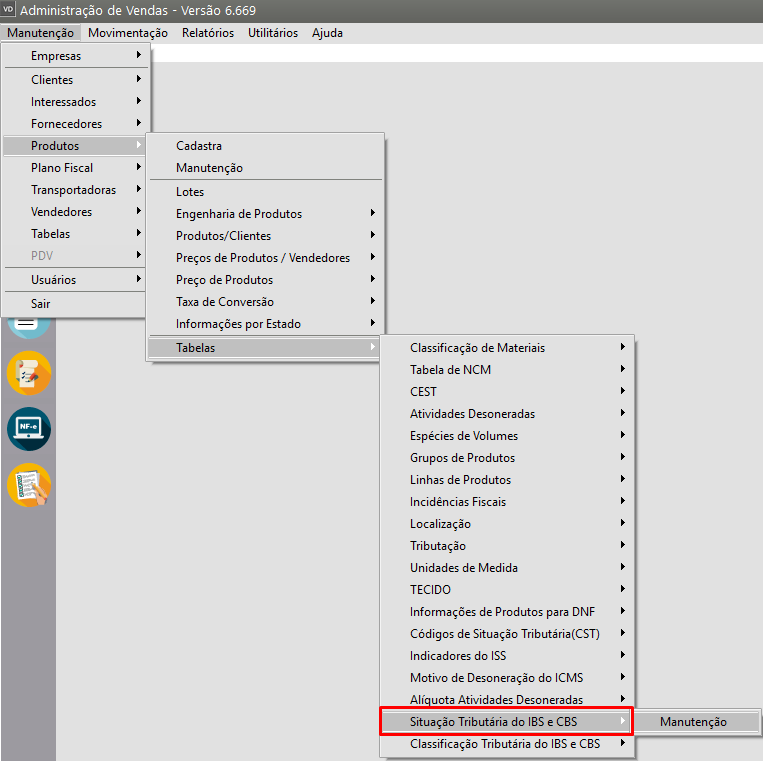

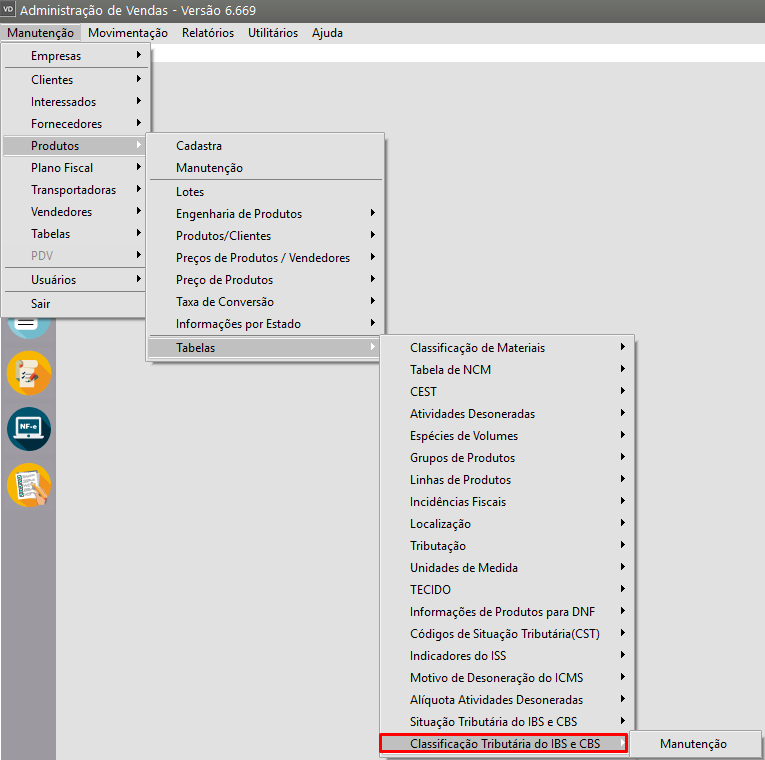

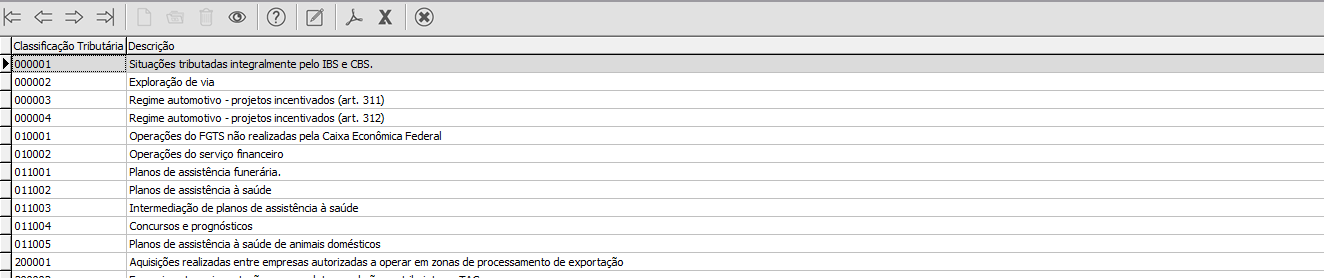

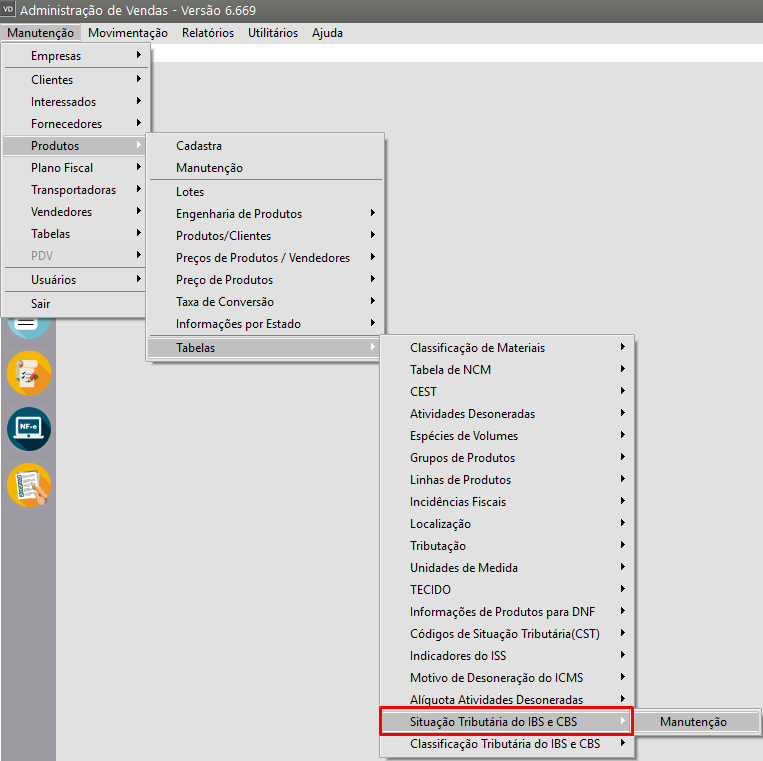

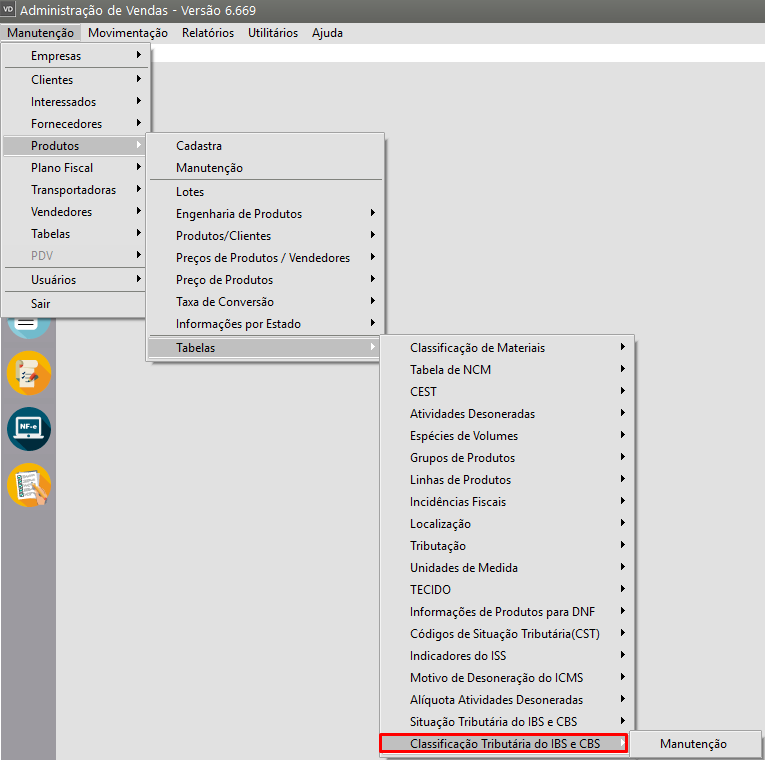

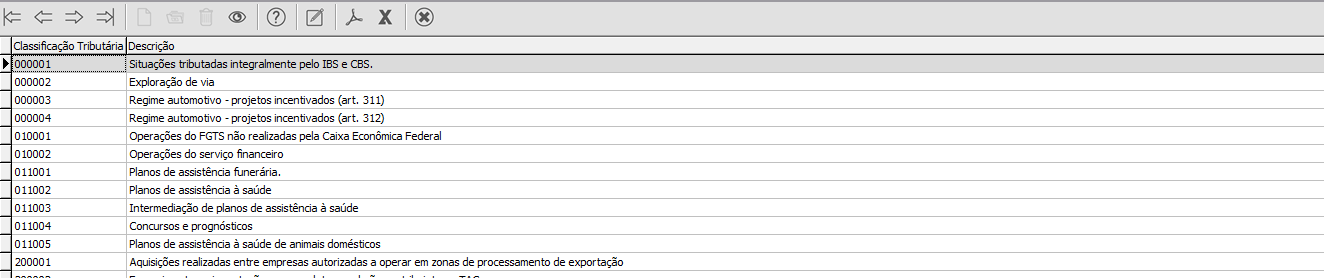

Foram criadas duas novas Tabelas no menu Manutenção>Produtos>Tabelas

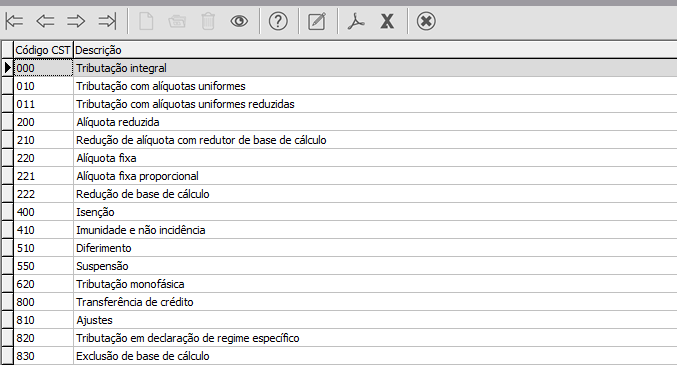

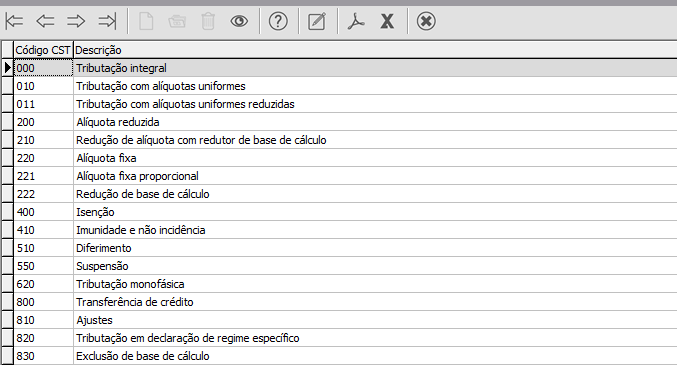

Situação Tributária do IBS e CBS

Classificação Tributária do IBS e CBS

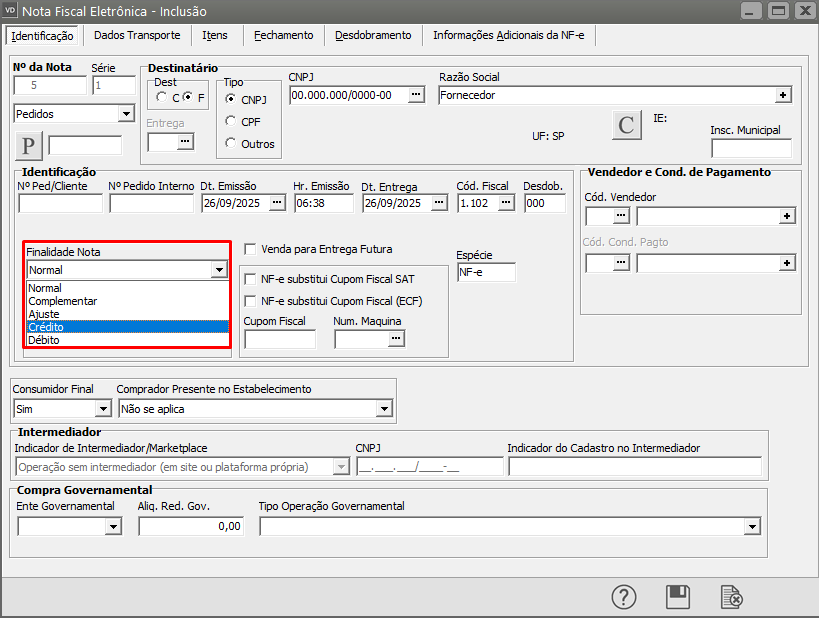

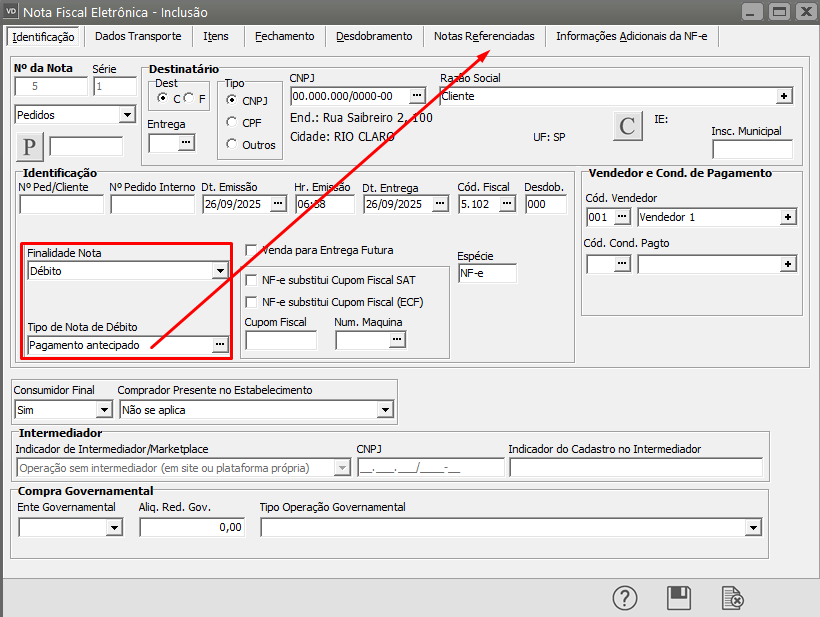

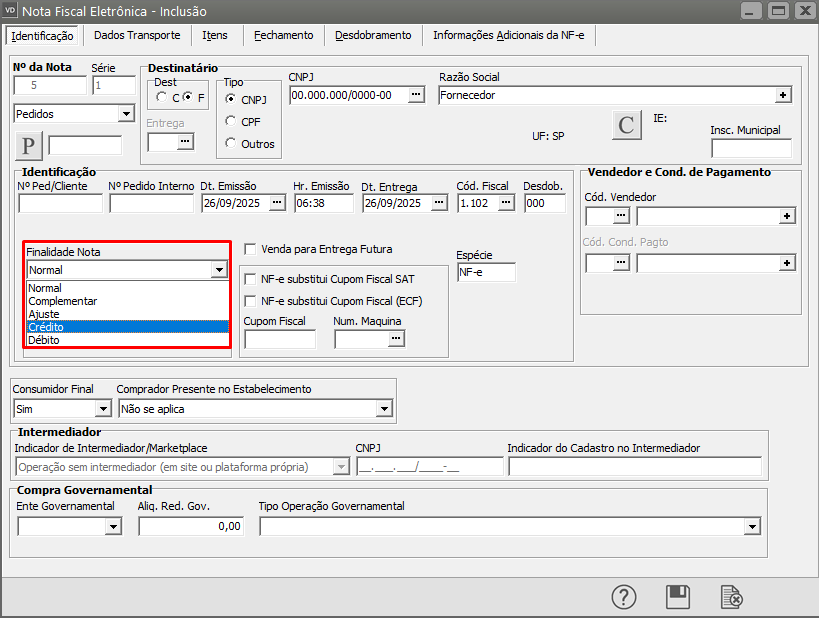

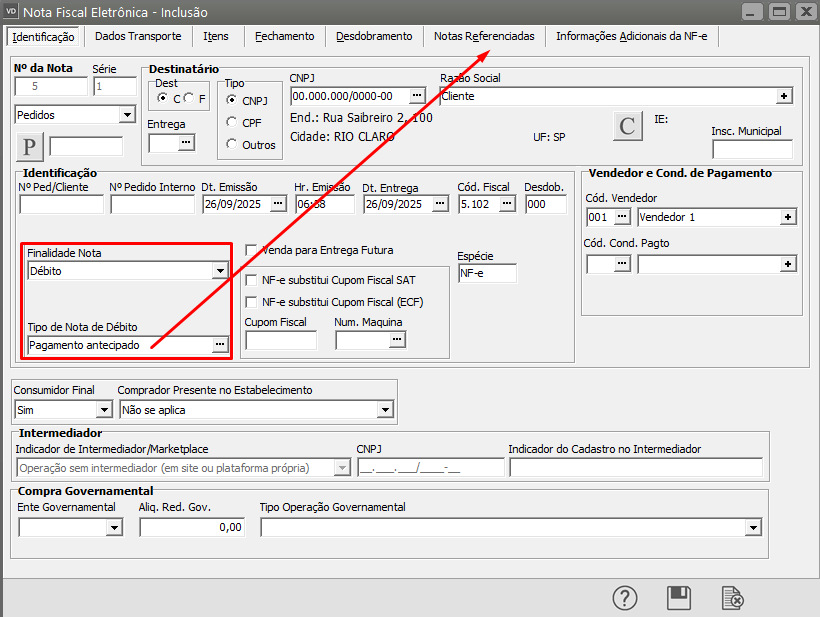

Ao acessar a tela para o cadastro da Nota Fiscal

Aba Identificação

Você encontrará duas Novas FINALIDADES DA NOTA

- Crédito - Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no

imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o

destinatário);

- Débito - Uma nota de débito documenta uma situação na qual o emitente registra um aumento no

imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é

o destinatário);

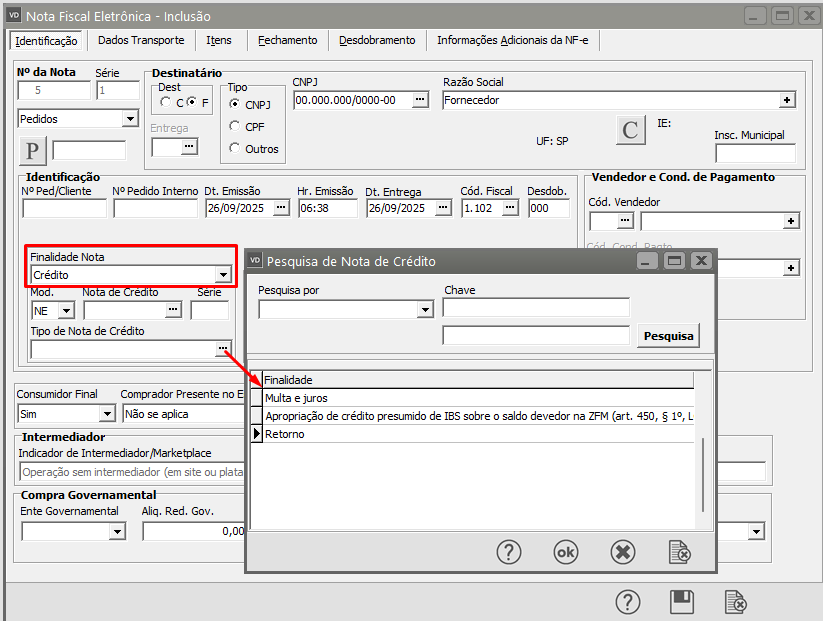

Ao definir Crédito você deverá definir também:

- Modelo

- Nota de Crédito

- Série

- Tipo de Nota de Crédito - Multa e Juros, Apropriação de crédito de IBS sobre o saldo devedor na ZFM, Retorno

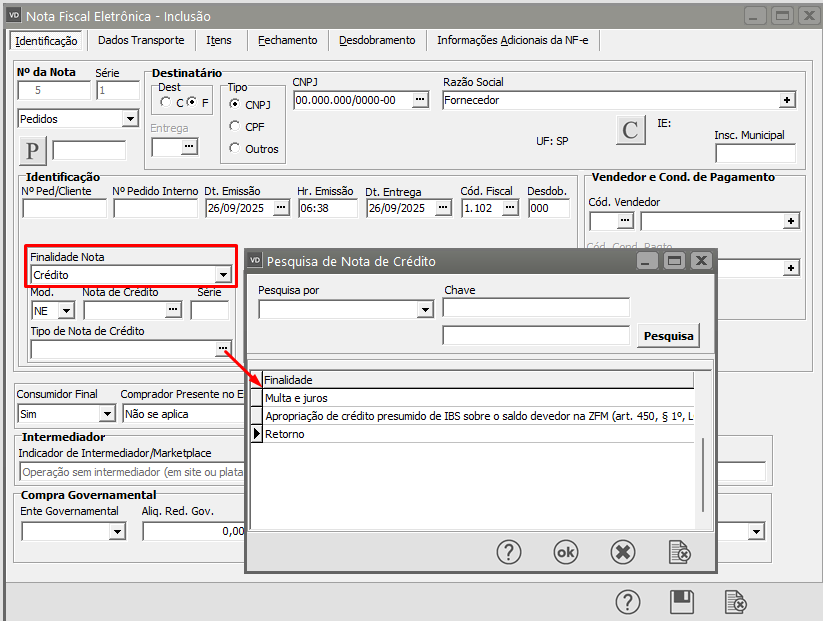

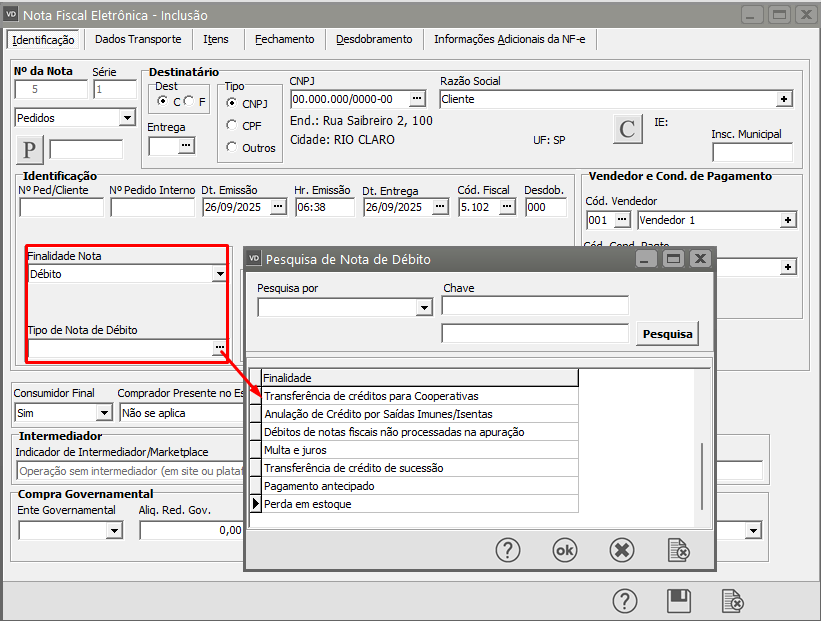

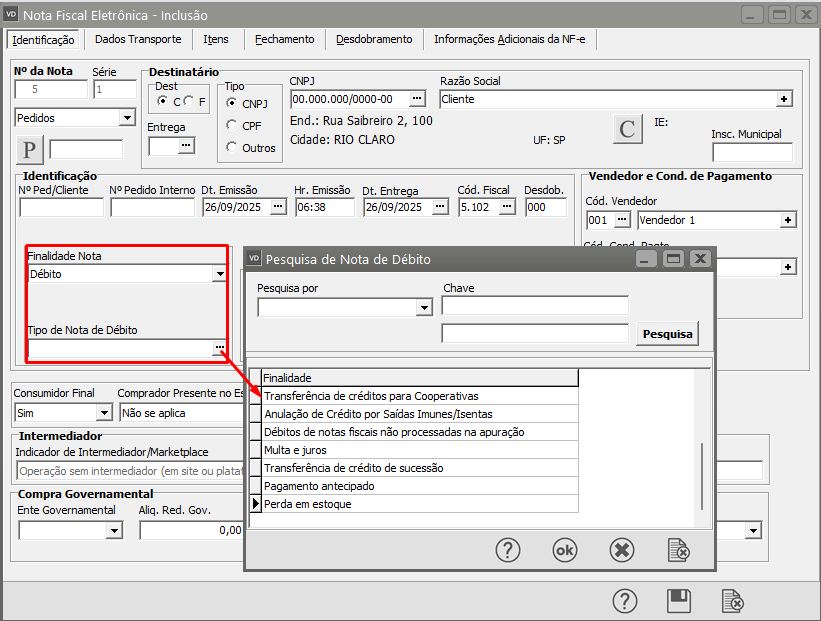

Ao definir Débito você deverá definir também:

- Tipo de Nota de Débito - Transferência de créditos para Cooperativas, Anulação de Crédito por Saídas Imunes/Isentas, Débitos de notas fiscais não processadas na apuração, Multa e Juros, Transferência de Crédito de sucessão, Pagamento Antecipado ou Perda em Estoque

Caso seja definido Pagamento antecipado (informado para abater as parcelas de antecipação de pagamento, referencia uma NFe 55) emitida anteriormente, referente a pagamento antecipado), o Sistema irá habilitar uma nova aba para o cadastro da Nota Fiscal Referenciada

Notas Referenciadas - Referencia uma NF-e (modelo 55) emitida anteriormente, referente a pagamento antecipado

Em seguida acesse o campo Compra Governamental (Para administração pública direta e suas autarquias e fundações:) e defina:

- União

- Estado

- Distrito Federal

- Município

Aba Itens

Para que a Nota Fiscal seja calculada de acordo com a Reforma Tributária (Lei Complementar nº 214 de 16/01/2025) será necessário que na parte superior da Aba Itens você defina Exibir na Grid Impostos Novos

Foram criados os seguintes campos que deverão ser preenchidos:

Sit Trib IS - Código da Situação Tributária do Imposto Seletivo

Class IS - Código da Classificação Tributária do Imposto Seletivo

Base IS - Base de Cálculo do Imposto Seletivo

Aliq. IS - Alíquota do Impostos Seletivo

Aliq. IS Espec - Percentual da Alíquota do Imposto Seletivo Específica

Val. IS - Valor do Imposto Seletivo

Sit Trib IBS/CBS - Código de Situação Tributária do IBS e CBS

Class IBS/CBS - Código de Classificação Tributária do IBS e CBS

Base IBS/CBS - Base de Cálculo do IBS e do CBS

Aliq. IBS UF - Percentual da Alíquota do IBS da UF

% Dif. IBS UF - Percentual do Diferimento do IBS UF

Val. Dif IBS UF - Valor do Diferimento IBS UF

Val. Trib. Devol. IBS UF

% Red. IBS UF - Percentual de Redução do IBS UF

Aliq. Efet. IBS UF - Percentual da Alíquota Efetiva do IBS UF

Val. IBS UF - Valor do IBS de competência da UF

Aliq. IBS Mun. - Percentual do IBS do Município

% Dif. IBS Mun. - Percentual do Diferencial do IBS do Município

Val. Dif IBS Mun. - Valor do Diferencial do IBS do Município

Val. Trib. Devol. IBS Mun.

% Red. IBS Mun. - Percentual de Redução do IBS do Município

Aliq. Efet. IBS Mun. - Percentual da Alíquota Efetiva IBS do Município

Val. IBS Mun - Valor do IBS do Município

Aliq. CBS - Percentual da alíquota do CBS

% Dif. CBS - Percentual do Diferimento do CBS

Val. Dif CBS - Valor do Diferimento do CBS

Val. Trib. Devol. CBS

% Red. CBS - Percentual da alíquota de Redução do CBS

Aliq. Efet. CBS - Percentual da Alíquota Efetiva do CBS

Val. CBS - Valor da CBS

Trib. Regular - Tributo Regular ( tributação caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. IBS - Percentual Efetiva Regular do IBS (caso não cumprida a condição resolutória/suspensiva)

Val. Reg. IBS UF - Valor Regular do IBS UF (caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. IBS Mun - Percentual da Alíquota Efetiva Regular do IBS do Município (caso não cumprida a cond resolutória/suspensiva)

Val. Reg. IBS Mun - Valor Regular do IBS do Município (caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. CBS - Percentual da Alíquota Efetiva Regular do CBS (caso não cumprida a condição resolutória/suspensiva)

Val. Reg. CBS - Valor Regular do CBS (caso não cumprida a condição resolutória/suspensiva)

Cod Clas. Pres. IBS - Código da Classificação do Crédito Presumido do IBS

% Cred. Pres. IBS - Percentual da alíquota do Crédito Presumido do IBS

Val. Cred Pres. IBS - Valor do Crédito Presumido do IBS

Val. Cond. Susp. IBS

Cod Clas. Pres. CBS - Código da Classificação do Crédito Presumido do CBS

% Cred. Pres. CBS - Percentual da Alíquota do Crédito Presumido do CBS

Val. Cred Pres. CBS - Valor do Crédito Presumido do CBS

Val. Cond. Susp. CBS

Aliq. IBS UF Compra Gov.

Val. IBS UF Compra Gov.

Aliq. IBS Mun. Compra Gov.

Val. IBS Mun. Compra Gov.

Aliq. CBS Compra Gov.

Val. CBS Compra Gov.

Quant Mono IBS/CBS

Aliq ad Rem IBS

Aliq ad Rem CBS

Val. IBS Mono - Valor do IBS Monofásico

Val. CBS Mono - Valor do CBS Monofásico

Quant Mono IBS/CBS Reten

Aliq ad Rem IBS Reten

Val. IBS Mono Reten

Aliq ad Rem CBS Reten

Val. CBS Mono Reten

Quant Mono IBS/CBS Ret

Aliq ad Rem IBS Ret

Val. IBS Mono Ret

Aliq ad Rem CBS Ret

Val. CBS Mono Ret

% Dif. IBS Mono - Percentual do Diferimento IBS Monofásico

Val. IBS Mono - Valor do IBS Monofásico

% Dif. CBS Mono - Percentual do Diferimento CBS Monofásico

Val. CBS Mono - Valor do CBS Monofásico

Val. Tot IBS Mono - Valor Total do IBS Monofásico

Val. Tot CBS Mono - Valor Total do CBS Monofásico

Val. IBS Transf.

Val. CBS Transf.

Tipo Cred. Pres. ZFM - Tipo de Crédito Presumido para Zona Franca de Manaus

Val. Cred. Pres. ZFM - Valor do Crédito Presumido para Zona Franca de Manaus

Val. IBS - Valor do IBS

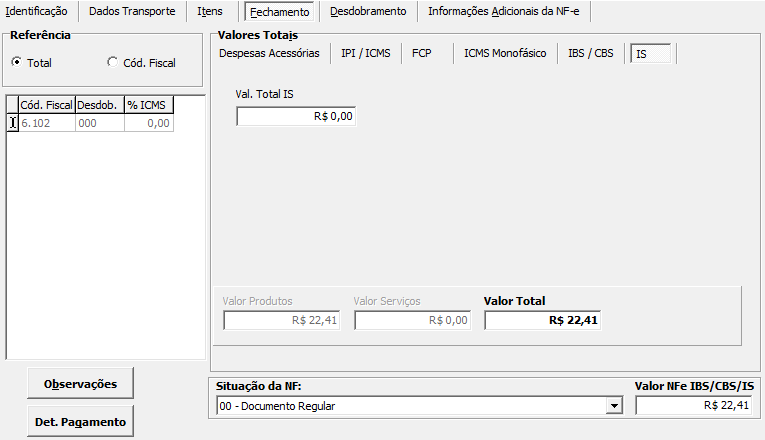

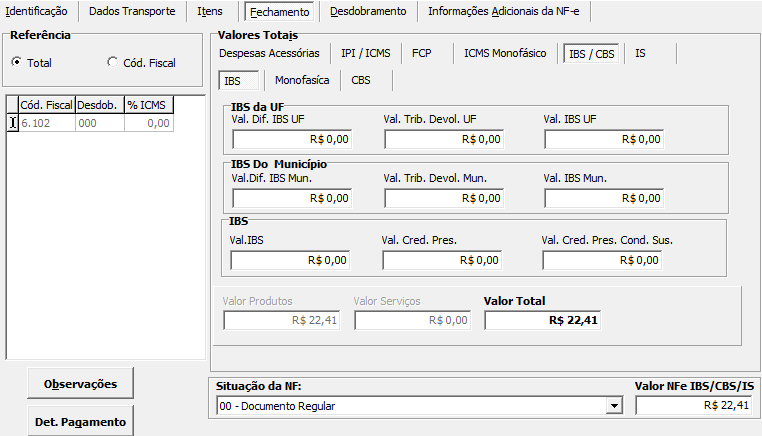

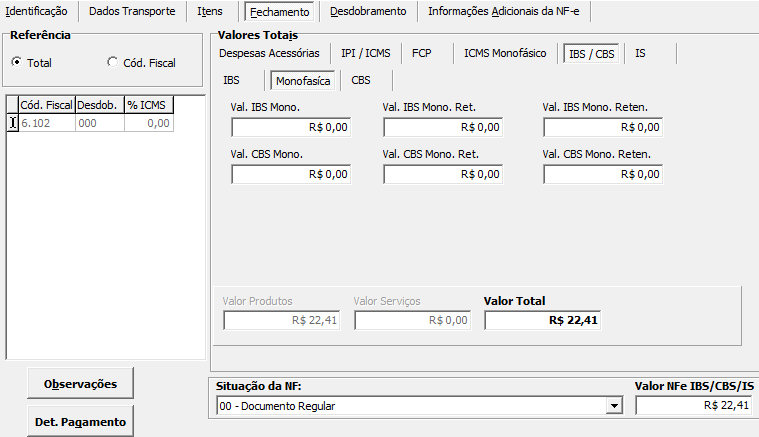

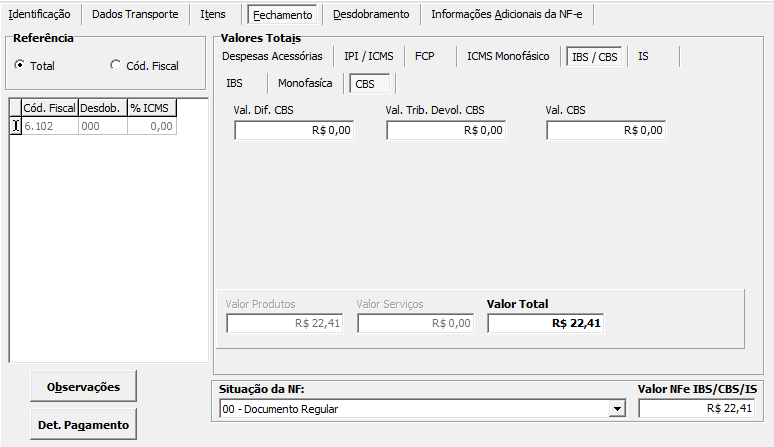

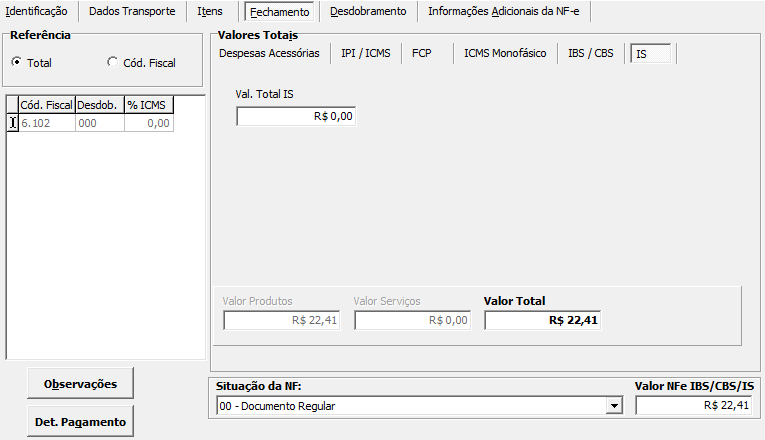

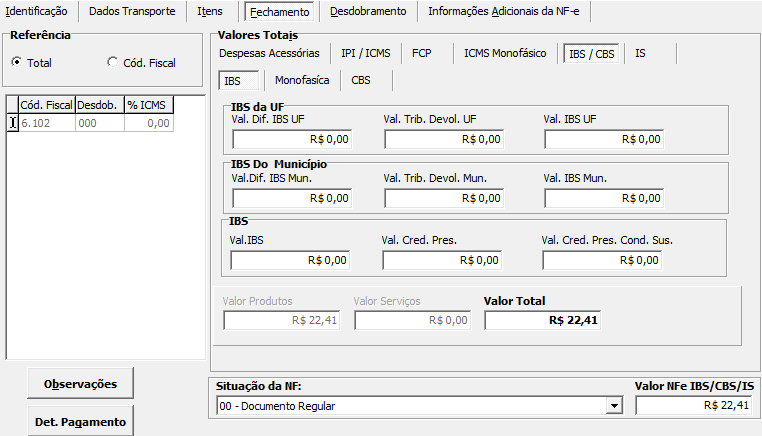

Aba Fechamento

Aba IBS/CBS

Foram criadas três novas sub abas

IBS - Irá totalizar os Impostos:

IBS da UF

- Val. Dif. IBS UF

- Val. Trib. Devol. UF

- Val. IBS UF

IBS do Município

- Val. Dif. IBS Mun

- Val. Trib. Devol. Mun.

- Valor IBS Mun

IBS

- Val IBS

- Val. Cred. Pres.

- Val. Créd. Pre. Cond. Sus.

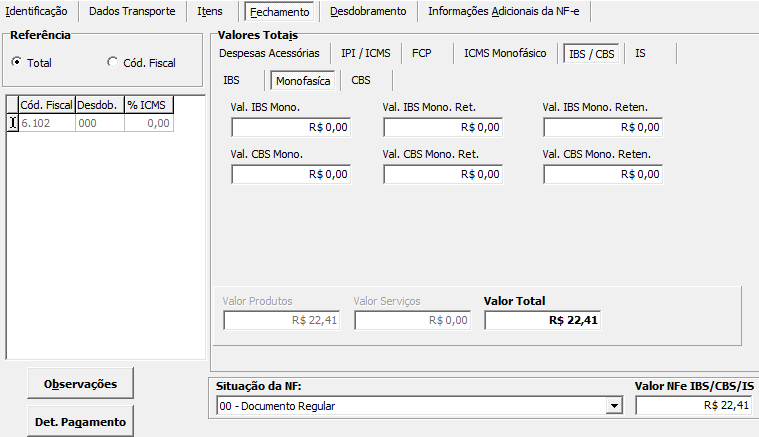

Sub Aba Monofásica - Irá totalizar os Impostos:

- Val. IBS Mono.

- Val. IBS Mono Ret

- Val. IBS Mon. Reten

- Val. CBS Mono

- Val. CBS Mono Ret

- Val. CBS Mono Reten

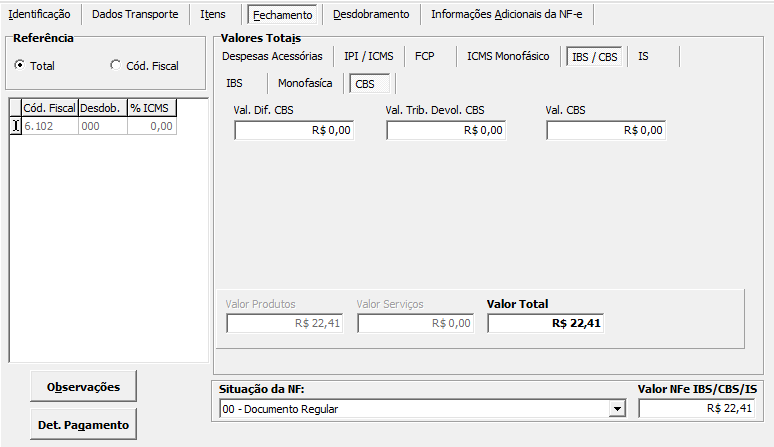

Sub Aba CBS - Irá Totalizar os Impostos:

- Val. Dif. CBS

- Val. Trib. Devol. CBS

- Val. CBS

Aba IS - Irá totalizar o Imposto