Reforma Tributária - Lei Complementar nº 214 de 16/01/2025

A principal mudança da Reforma Tributária é a substituição de diversos Impostos Federais, Estaduais e Municipais, por apenas um, chamado IVA - Imposto sobre Valor Adicionado

O IVA, por sua vez, será dividido em dois tributos

- IBS - Imposto sobre Bens e Serviços - Tributo Estadual e Municipal que substituirá (nacionalmente) o ICMS e o ISS

- CBS - Contribuição sobre Bens e Serviços - Tributo Federal que substituirá o PIS e COFINS

A apuração do imposto será de maneira NÃO CUMULATIVA, isso significa que o Imposto é aplicado apenas sobre o valor adicionado em cada etapa da cadeia produtiva, tornando a arrecadação de tributos mais eficiente.

Observação:

IS - Imposto Seletivo - Tem como objetivo, desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por este motivo, ele foi apelidado de IMPOSTO DO PECADO e será aplicado a itens como cigarro, bebidas alcóolicas, veículos poluentes e produtos altamente açucarados

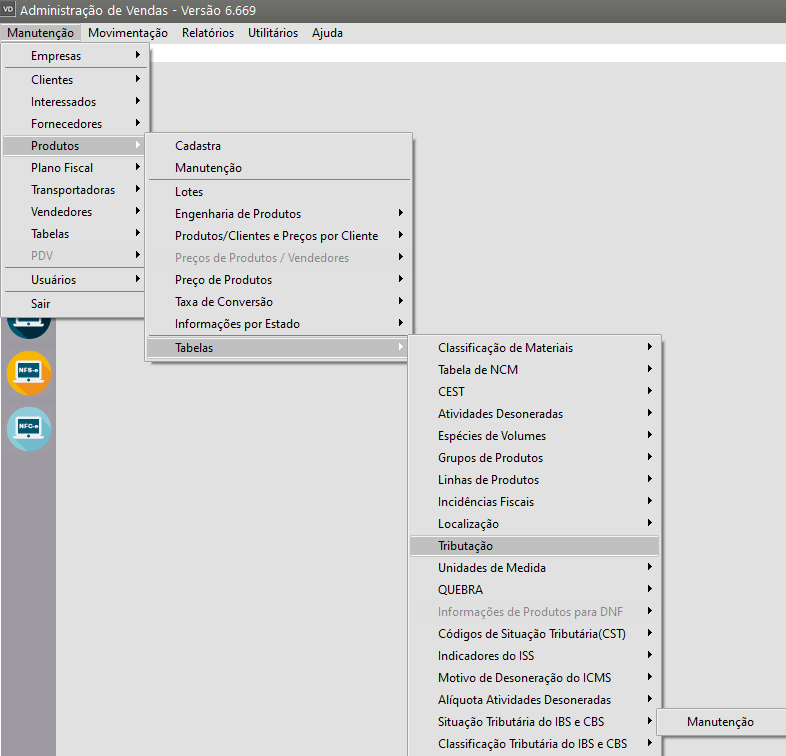

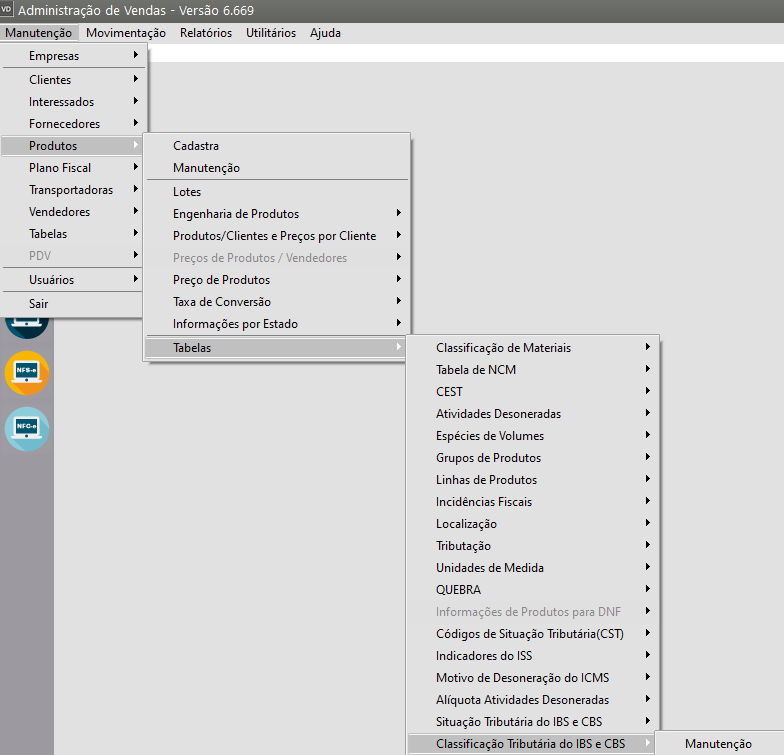

Foram criadas duas novas Tabelas no menu Manutenção>Produtos>Tabelas

Situação Tributária do IBS e CBS

Classificação Tributária do IBS e CBS

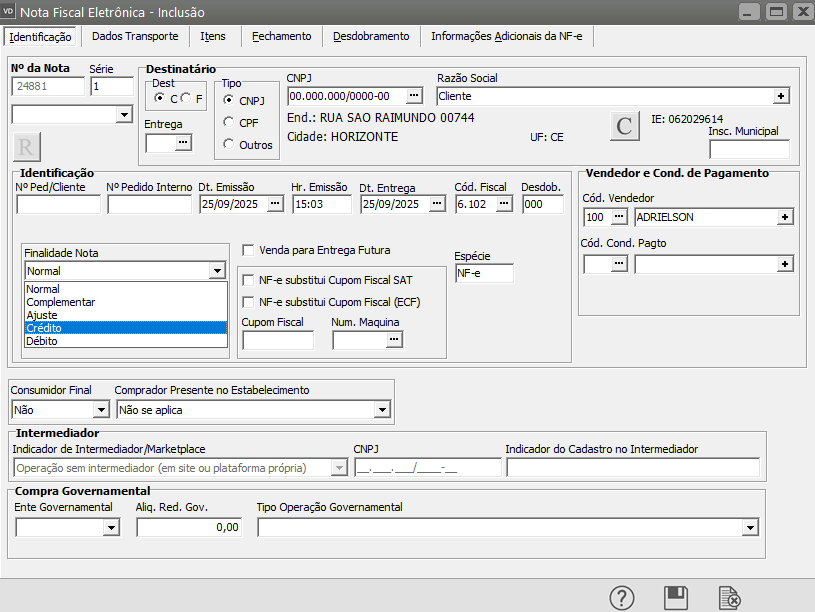

Ao acessar a tela para o cadastro da Nota Fiscal você encontrará duas Novas FINALIDADES DA NOTA

- Crédito

- Débito

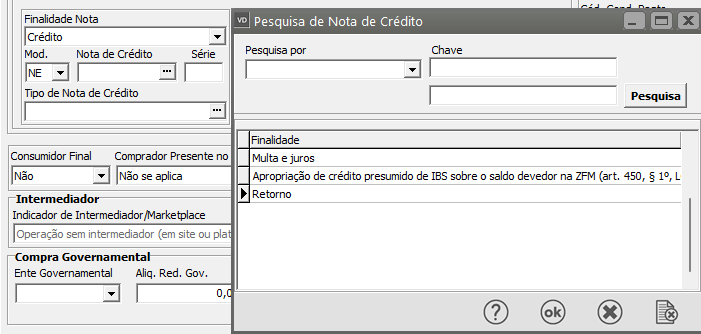

Ao definir Crédito você deverá definir também:

- Modelo

- Nota de Crédito

- Série

- Tipo de Nota de Crédito - Multa e Juros, Apropriação de crédito de IBS sobre o saldo devedor na ZFM, Retorno

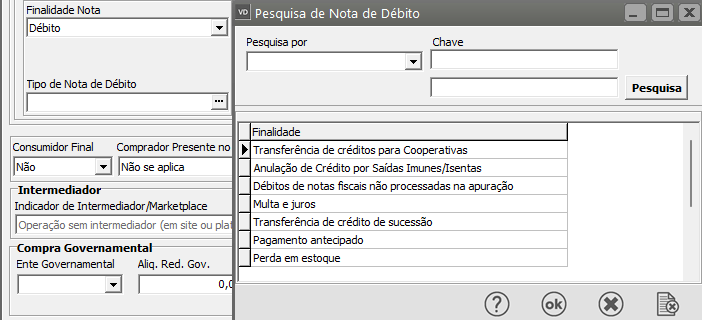

Ao definir Débito você deverá definir também:

- Tipo de Nota de Débito - Transferência de créditos para Cooperativas, Anulação de Crédito por Saídas Imunes/Isentas, Débitos de notas fiscais não processadas na apuração, Multa e Juros, Transferência de Crédito de sucessão, Pagamento Antecipado ou Perda em Estoque

Em seguida acesse o campo Compra Governamental e defina

- União

- Estado

- Distrito Federal

- Município