Crédito de ICMS - Simples Nacional

Veja também os Itens:

- Definindo Critério para Cálculo de Impostos

- Cadastrando o Plano Fiscal (CFOP - Código Fiscal de Operações)

- Cadastrando Alíquotas por Estado

- Substituição Tributária - Conceito

- Alterando Valores Manualmente para NFe de Importação

- Importação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da Transparência

- Cadastro dos Motivos da Desoneração

- Cadastro das Alíquotas das Atividades Desoneradas

- Parametrizando a Empresa - aba Impostos

- Nota Fiscal de Complemento de ICMS

- Cálculo de Substituição Tributária

- Cálculo de ST para Empresas Pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Estado do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Lei da Transparência dos Tributos Federais, Estaduais e Municipais

- Desoneração de ICMS (Nota Técnica 2013/005)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- Crédito de ICMS - Simples Nacional

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- Desoneração do ICMS (Nota Técnica 2013/005)

- DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate à Pobreza)

- Inclusão do ICMS do Documento na Formação Automática de Preço

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Cálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)

- Desoneração do ICMS para o SUFRAMA

- Impostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)

- Calculando Substituição Tributária na Emissão da Nota Fiscal

- Emissão de Nota Fiscal de Produtos Monofásicos

- Emissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros Fiscais

As microempresas e as empresas de pequeno porte, optantes pelo Simples Nacional, desde que destinadas à comercialização ou à industrialização, farão jus ao crédito de ICMS pago e destacado pelo contribuinte, conforme a LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006.

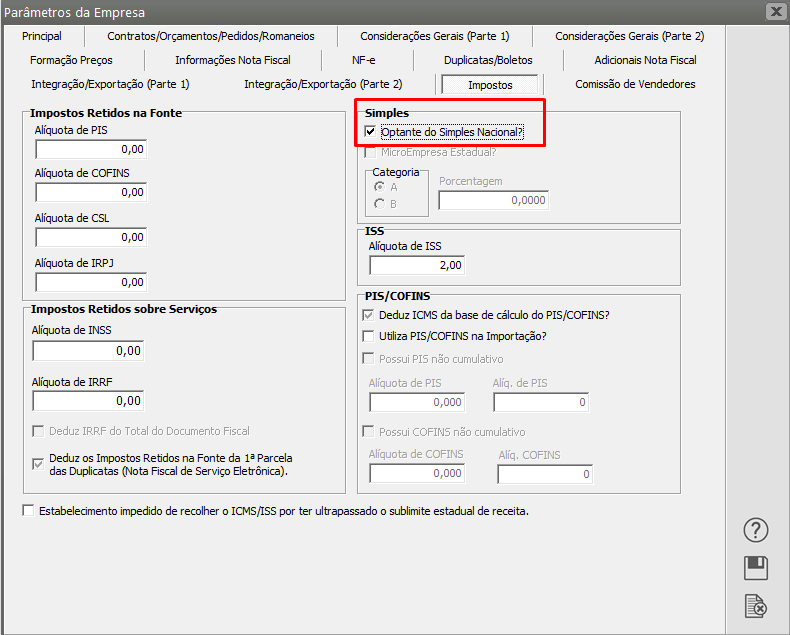

Para a emissão da Nota Fiscal Eletrônica com o crédito do ICMS acesse: Manutenção > Empresas > Parâmetros Adicionais da Empresa, aba “Impostos” e marque a opção “Optante do Simples Nacional”

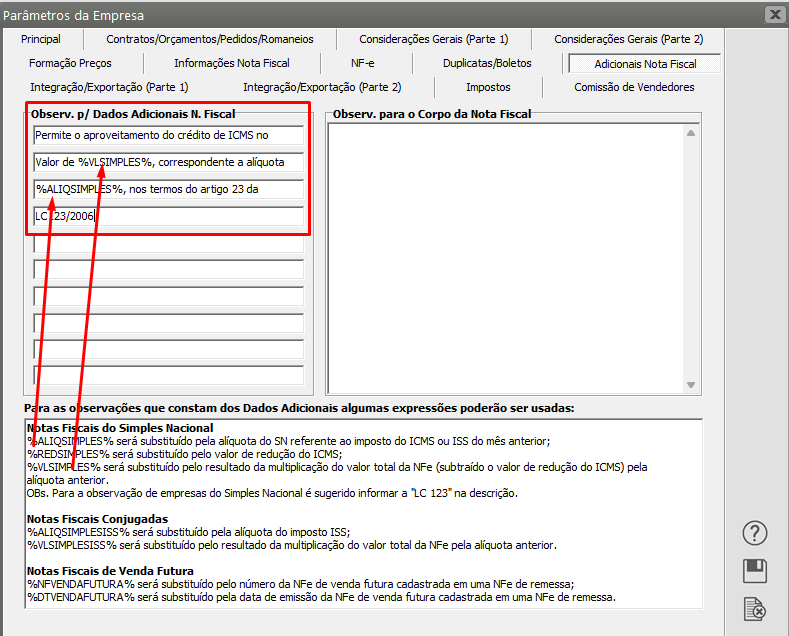

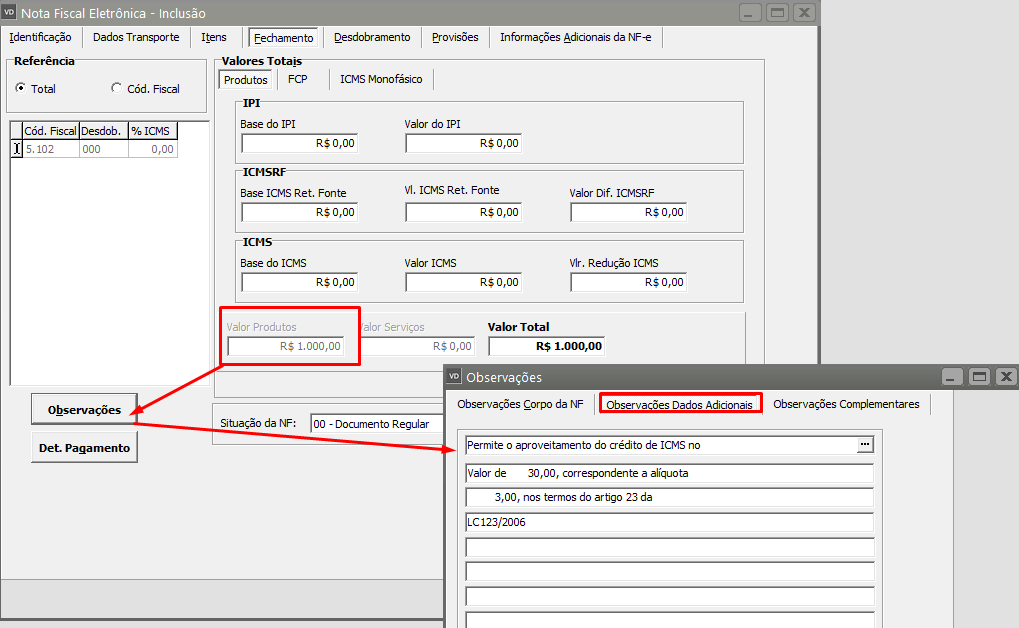

Para que a observação seja considerada corretamente, com a expressão: “PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$…; CORRESPONDENTE À ALÍQUOTA DE…%, NOS TERMOS DO ART. 23 DA LEI COMPLEMENTAR Nº 123, DE 2006”.

Obs. Para as observações o texto %ALIQSIMPLES% será substituído pela alíquota do Simples Nacional referente ao imposto do ICMS ou ISS do mês anterior, e o texto %VLSIMPLES% será substituído pelo resultado da multiplicação do valor total da nota fiscal pela alíquota anterior.

Para Notas Fiscais Conjugadas utilize o texto %ALIQSIMPLESISS% e %VLSIMPLESISS% para substituição dos valores referente ao ISS. a LC 123 na descrição.

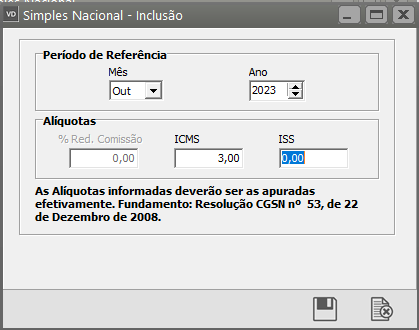

Depois acesse: Movimentação > Simples Nacional e cadastre a alíquota de crédito de impostos referente AO MÊS ANTERIOR AO DA EMISSÃO DA NOTA FISCAL

Obs. A alíquota cadastrada será calculada para as notas do mês subsequente ao Cadastro.

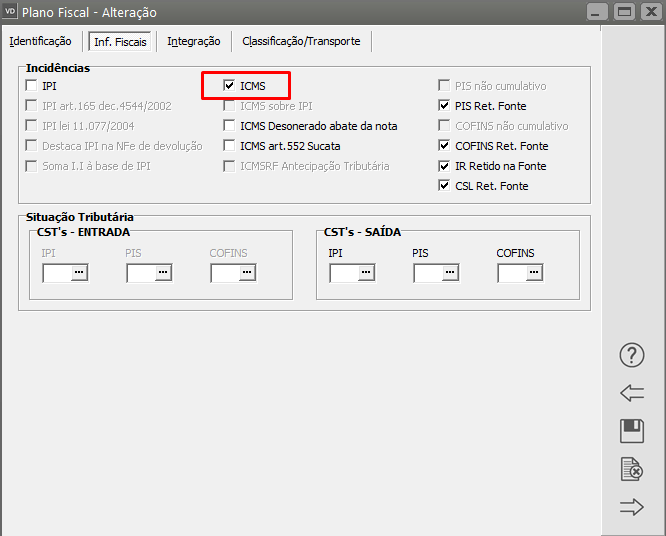

Em seguida acesse: Manutenção > Plano Fiscal > Manutenção, coloque o CFOP a ser usado na NF-e e altere. Na aba “Incidências Fiscais” marque o ICMS.

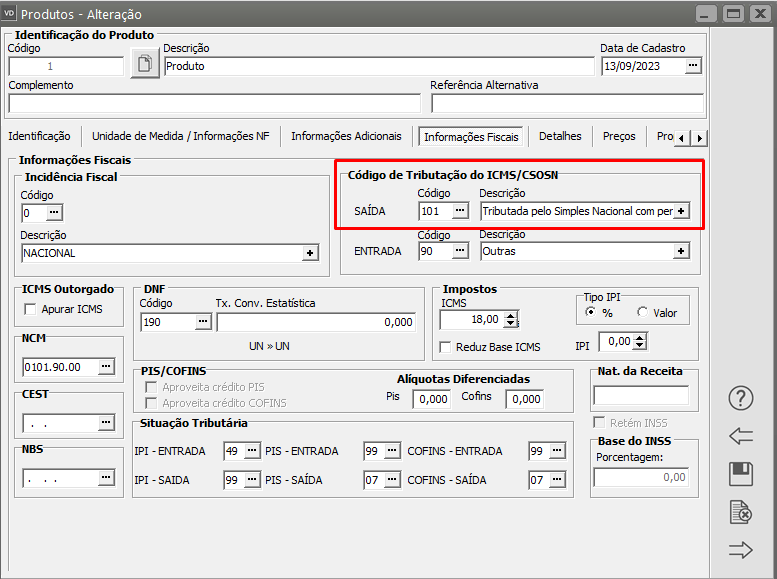

Entre no cadastro do produto: Manutenção > Produtos > Manutenção, aba “Informações Fiscais” e coloque a CST que tenha o aproveitamento do crédito (101 ou 201).

Na emissão da NF-e o valor do crédito será apresentado nas Observações da Nota, pela aba “Fechamento”.

Nas “Observações Dados Adicionais” trará o valor calculado automaticamente.