Reforma Tributária Sobre o Consumo - Lei Complementar nº 214 de 16/01/2025

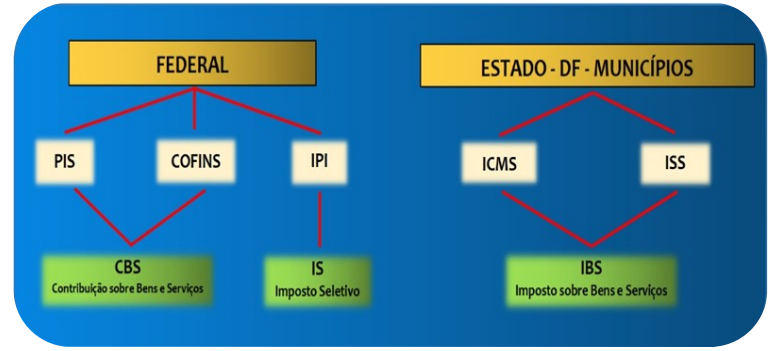

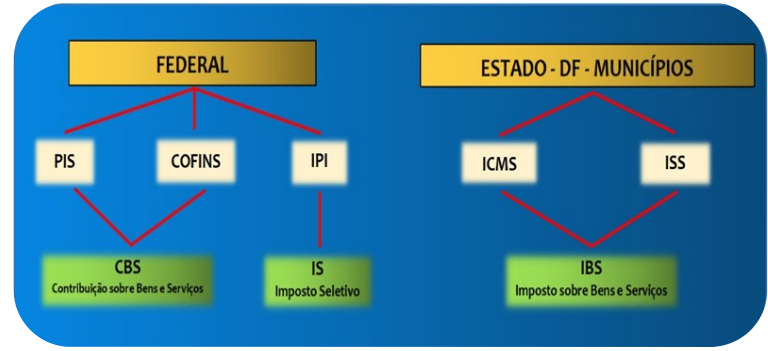

A Reforma Tributária criou um IVA (Imposto sobre Valor Adicionado) Dual, composto pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços), e também o Imposto Seletivo (IS), para substituir os tributos PIS, COFINS, IPI, ICMS e ISSQN.

Obrigações a partir de 2026

A partir de 1º de janeiro de 2026, os contribuintes estarão obrigados a:

• Emitir documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação, conforme as regras e leiautes definidos em Notas Técnicas específicas de cada documento;

• Apresentar, quando disponibilizadas, as Declarações dos Regimes Específicos – De RE, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento;

• Apresentar, quando disponibilizadas, as declarações e/ou documentos fiscais de plataformas digitais, conforme as regras e leiautes definidos em Documento Técnico específico de cada documento.

Obrigações Acessórias

A partir de 1º de janeiro de 2026, os seguintes documentos fiscais eletrônicos deverão ser emitidos com destaque da CBS e do IBS, e serão autorizados nos termos das Notas Técnicas específicas:

Dispensa do recolhimento em 2026 mediante cumprimento das obrigações acessórias

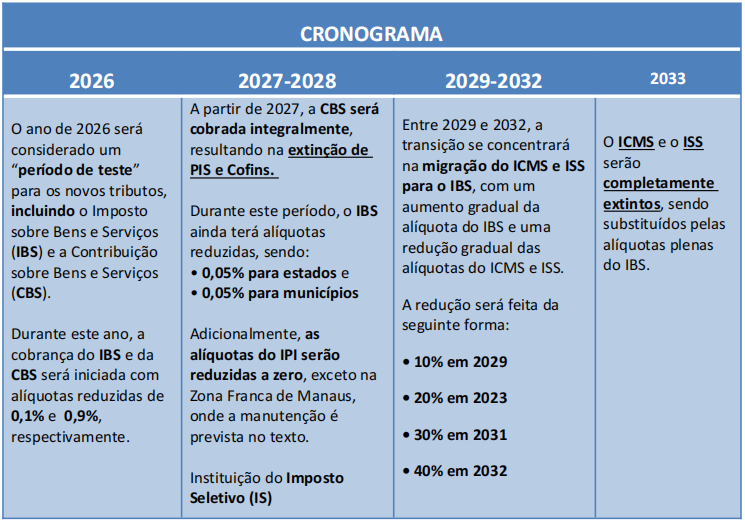

Considerando que o ano de 2026 será o ano de teste da CBS e do IBS, o contribuinte que emitir documentos fiscais ou declaração de regimes específicos observando as normas e notas vigentes, estará dispensado de recolhimento do IBS e da CBS.

Também estarão dispensados de recolhimento do IBS e da CBS os contribuintes para os quais não haja obrigação acessória definida.

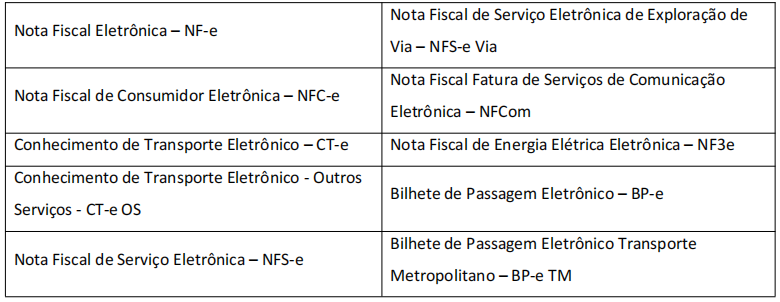

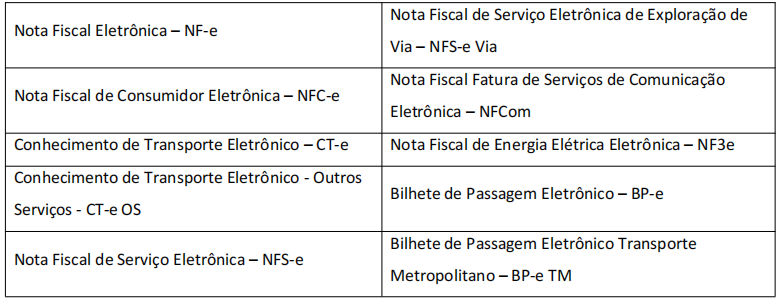

Neste documento traremos detalhes dos principais grupos inseridos na NF-e/NFC-e, CT-e/CT-e OS e NFS-e referente a CBS e IBS.

Nota Fiscal Eletrônica – NF-e / Nota Fiscal de Consumidor Eletrônica – NFC-e

.

Detalhamento do Cronograma

Nota Técnica 2025.002

A Lei Complementar 214/2025 que institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), cria o Comitê Gestor do IBS e altera a legislação tributária, definiu na Seção VIII – Disposições transitórias, Art. 62, a obrigatoriedade para Estados, o Distrito Federal e os Municípios adaptarem os sistemas autorizadores de Documentos Fiscais Eletrônicos (DFe) vigentes para utilização de leiaute padronizado, que permita aos contribuintes informarem os dados relativos ao Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS). A Nota Técnica 2025.002 substitui, no âmbito da NFe/NFCe, a RT NT 2024.002 - IBS/CBS v1.10, que cria novos eventos e modifica o leiaute da NF-e e NFC-e, inserindo os grupos e campos opcionais relacionados à tributação dos novos Impostos, em atendimento as alterações previstas na Emenda Constitucional 132 de 20 de dezembro de 2023 e Lei Complementar 214 de 16 de janeiro de 2025 para implementação da Reforma Tributária.

.

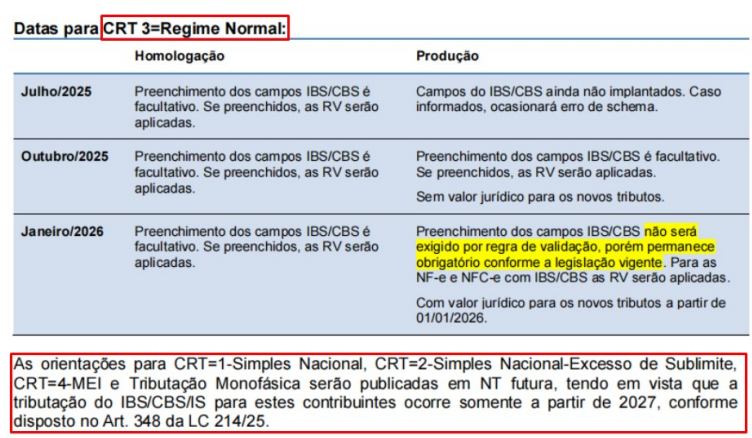

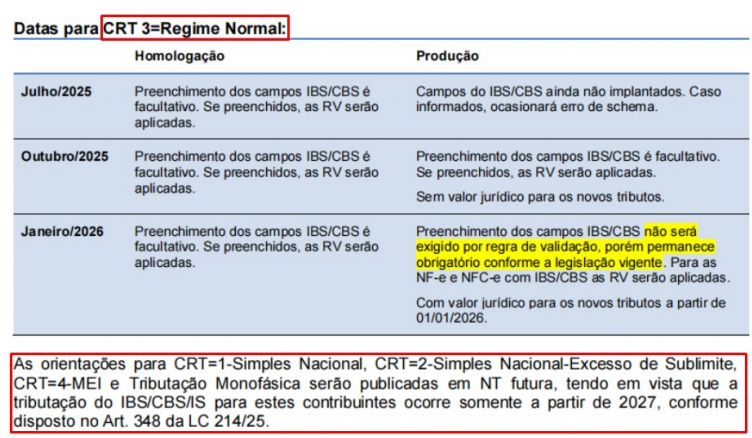

Vale destacar que, a partir de janeiro de 2026, as novas regras de validação referentes a tributação do IBS e da CBS serão aplicadas somente se forem informadas.

.

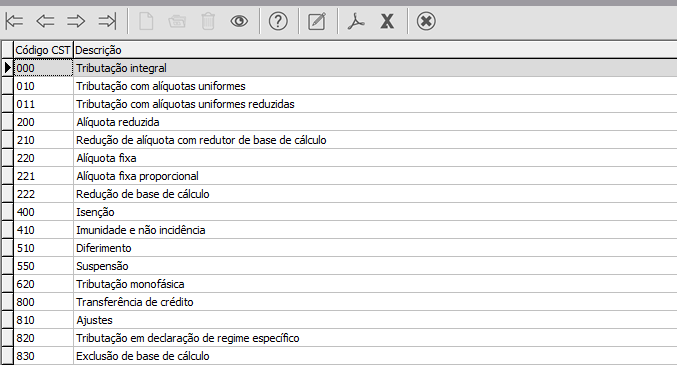

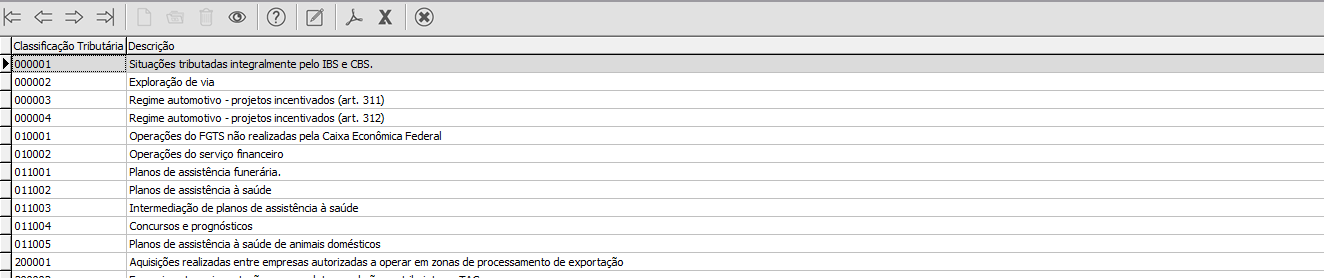

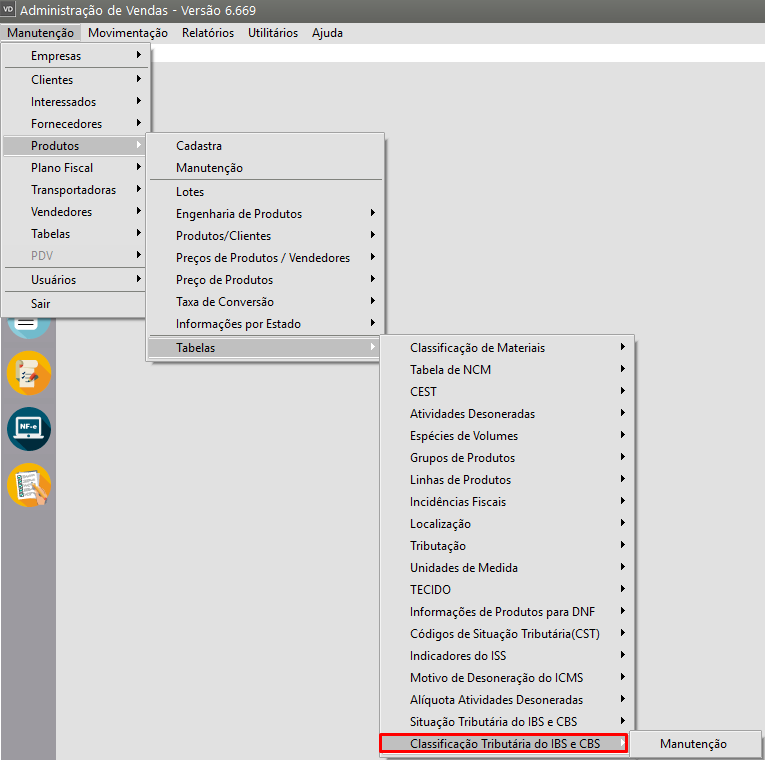

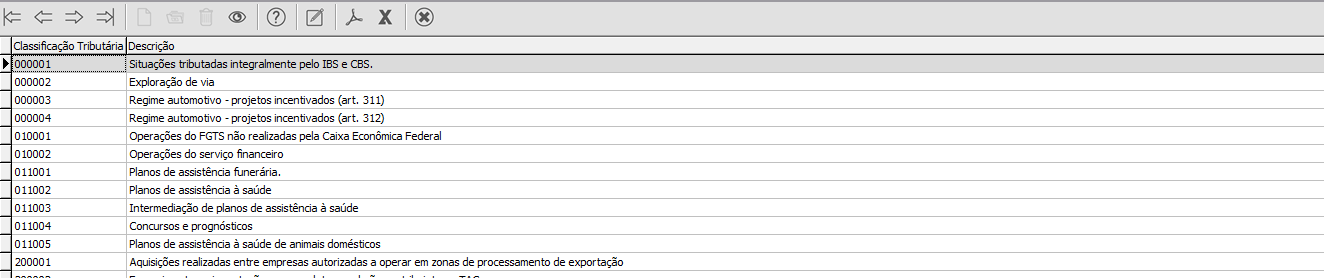

Código de Classificação Tributária do IBS/CBS

.

Foi criado a Tabela de Código de Classificação Tributária do IBS/CBS no qual deverá ser atribuida a cada item da nota. O grupo de informações do IBS, CBS e IS associado aos itens do documento fiscal contém o Código de Situação Tributária (CST) e Código de Classificação Tributária (cClassTrib) do IBS, CBS e IS.

.

Cada código “cClassTrib” corresponde a um dispositivo específico da Lei Complementar 214/ 2025, tornando objetiva a informação do contribuinte sobre como é realizada a tributação do IBS e da CBS para cada item da NF-e. A tabela também contém indicadores que vinculam de forma dinâmica códigos “CST IBS/CBS” e “cClassTrib” com as Regras de Validação descritas na Nota Técnica 2025.002 – IBS/CBS/IS, ou que contêm informações necessárias para a preparação das apurações assistidas do IBS e da CBS, em atendimento ao disposto na Lei Complementar 214/ 2025. Destaca-se que a tabela poderá sofrer alterações em virtude de aperfeiçoamentos, novidades introduzidas em sede de Regulamento, ou para atender a necessidades relacionadas com a apuração assistida do IBS e da CBS.

.

Tabela de Código de Classificação Tributária do IBS/CBS

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

.

Tabela de Código de Crédito Presumido do IBS e CBS

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

.

Para emissão dos Documentos fiscais, foram criados campos que deverão ser preenchidos conforme validações disponibilizadas na NT 2025.002 - RCT.

.

Com isso, segue as regras dos principais grupos:

.

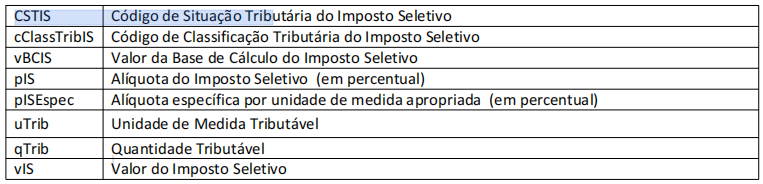

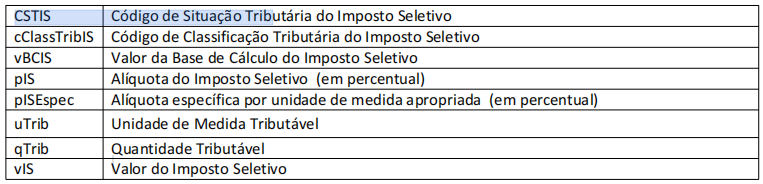

Grupo Informações dos tributos Imposto Seletivo (IS)

Campos relacionados ao IS, validações para implementação futura em 2026 NÃO é necessário PREENCHER.

Campos:

Grupo Informações do Imposto de Bens e Serviços - IBS e da Contribuição de Bens e Serviços - CBS (IBSCBS)

Campos:

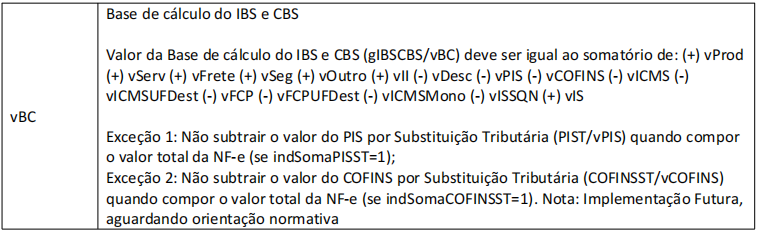

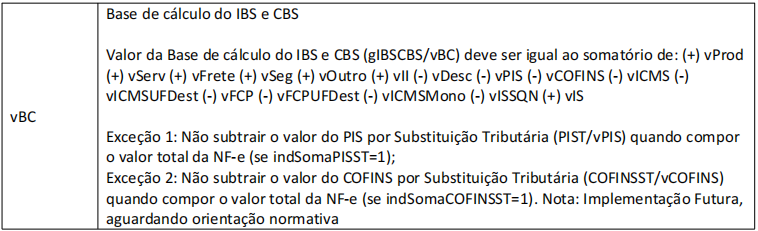

Grupo Informações dos tributos IBS / CBS (gIBSCBS)

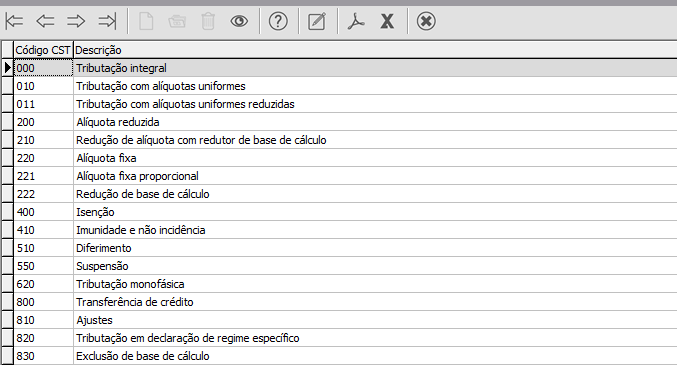

Permitido: CST 000, 010, 011, 200, 220, 222, 221, 510, 515, 550, 830

Não é permitido: CST 400, 410, 620, 800, 810, 811, 820

Campos:

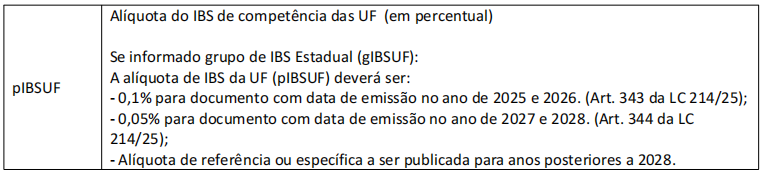

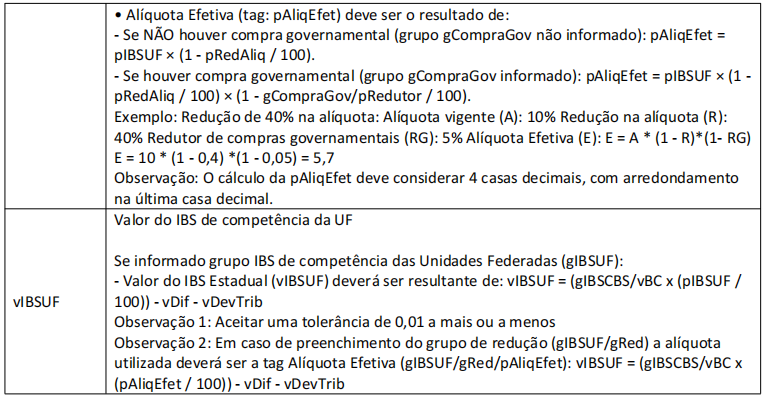

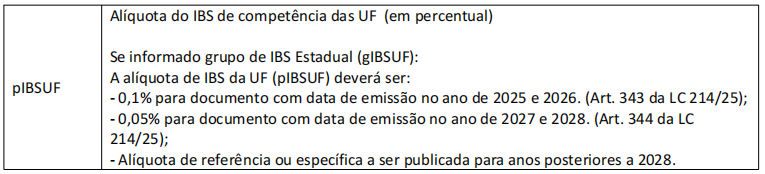

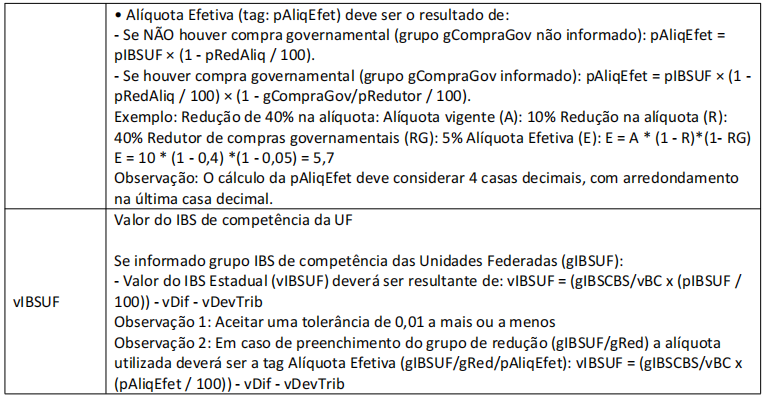

Grupo de Informações do IBS para a UF (gIBSUF)

Campos:

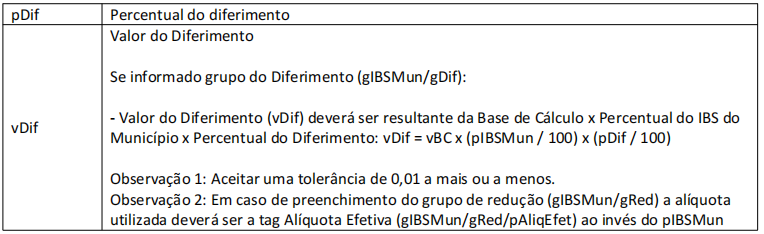

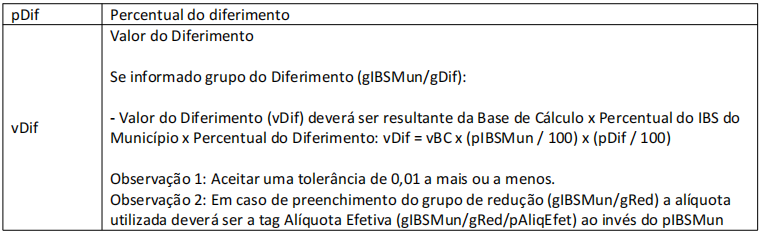

Grupo Informações do Diferimento (gDif)

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gDif”

da tabela de CST do IBS e da CBS:

Permitido: CST 510, 515,

Não é permitido: CST 000, 010, 011, 200, 220, 222, 221, 400, 410, 550, 620, 800, 810, 811, 820, 830

Campos:

Grupo Informações da redução da alíquota (gRed)

Observação: a obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gRed” da tabela de CST do IBS e da CBS.

Permitido: CST 011, 200, 515

Não é permitido: CST 000, 010, 220, 222, 221, 400, 410, 510, 550, 620, 800, 810, 811, 820, 830

Campos:

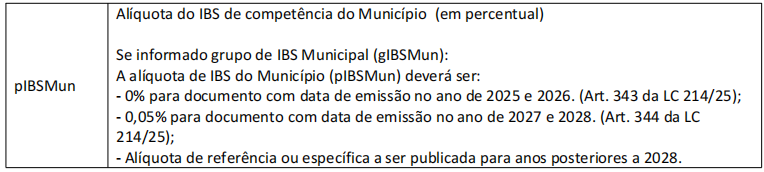

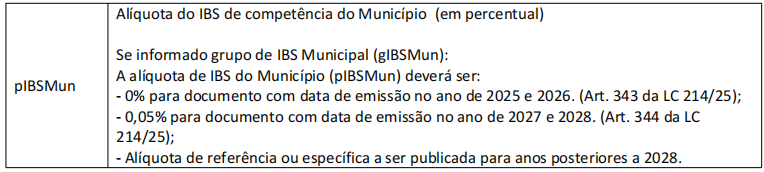

Grupo de Informações do IBS para o município (gIBSMun)

Campos:

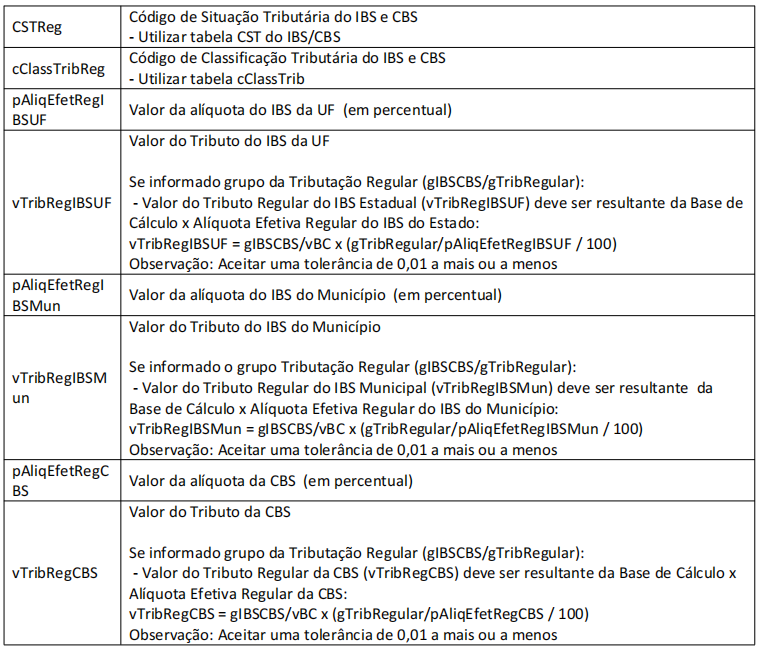

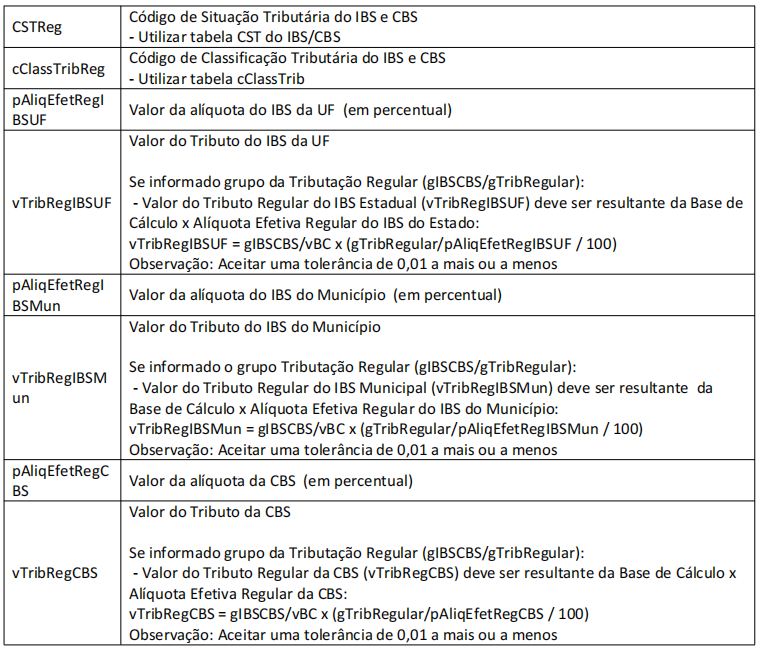

Grupo Informações da Tributação Regular (gTribRegular)

Permitido: SOMENTE cClasstrib 200022,200024, 550001, 550002, 550003, 550004, 550005, 550006,

550007, 550008, 550009, 550010, 550011, 550012, 550013, 550014, 550015, 550016, 550017, 550018,

550019, 550020, 550021

Não é permitido: demais cClasstrib

Campos:

Grupo Informações do IBS e CBS em operações com imposto monofásico (gIBSCBSMono)

Permitido: CST 620

Não é permitido: CST 000, 010, 011, 200, 220, 222, 221, 400, 410, 510, 515, 550, 800, 810, 811, 820, 830

Observação: As validações dos campos deste grupo, somente serão validadas a partir de 2027

Grupo de informações da Tributação Monofásica Padrão (gMonoPadrao)

Permitido: SOMENTE cClasstrib 620001, 620002, 620003, 620004

Não é permitido: demais cClasstrib

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “indMonoPadrao” da tabela cClassTrib do IBS e da CBS.

Observação 1: Consultar Tabela de Código de Classificação Tributária do IBS e CBS.

Observação 2: Implantação em produção a partir de 04/01/2027

Observação 3: Implementação em homologação a partir de 06/04/2026

Campos:

Grupo e informações da Tributação Monofásica Sujeita à Retenção (gMonoReten)

Permitido: SOMENTE cClasstrib 620002

Não é permitido: demais cClasstrib

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gMonoReten” da tabela cClassTrib do IBS e da CBS.

Observação 1: Consultar Tabela de Código de Classificação Tributária do IBS e CBS

Observação 2: Implantação em produção a partir de 04/01/2027.

Observação 3: Implementação em homologação a partir de 06/04/2026

Somente informado no caso de Uso em operações com combustíveis derivados de petróleo (Gasolina A) [ou *Óleo Diesel A*] para retenção do imposto sobre o biocombustível a ser misturado. Art. 178 da LC 214/2025.

Campos:

Grupo de informações da Tributação Monofásica Retida Anteriormente (gMonoRet)

Permitido: SOMENTE cClasstrib 620004, 620005, 620006

Não é permitido: demais cClasstrib

Observação: Implantação em produção a partir de 04/01/2027.

Observação: Implementação em homologação a partir de 06/04/2026

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “indMonoReten”

Campos:

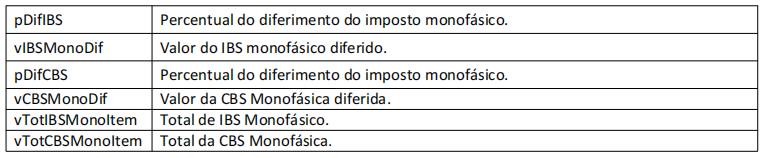

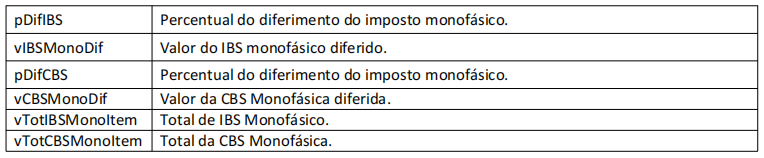

Grupo informações do Diferimento da Tributação Monofásica (gMonoDif)

Permitido: SOMENTE cClasstrib 620003

Não é permitido: demais cClasstrib

Operações com diferimento, aplicado aos biocombustíveis. Exemplo: operação do produtor de biocombustível (usina).

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “indMonoDif” da tabela cClassTrib.

Observação: Implantação a partir de 04/01/2027

Campos:

Grupo Transferências de Crédito (gTransfCred)

Permitido: CST 800

Não é permitido: CST 000, 010, 011, 200, 220, 222, 221, 400, 410, 510, 515, 550, 620, 810, 811, 820, 830

Observação: Consultar Tabela de Código de Classificação Tributária do IBS e CBS.

Campos:

Grupo Ajuste de Competência (gAjusteCompet)

Permitido: CST 811

Não é permitido: CST 000, 010, 011, 200, 220, 222, 221, 400, 410, 510, 515, 550, 620, 800, 810, 820, 830

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gAjusteCompet” da tabela de CST do IBS e da CBS.

Campos:

Grupo Estorno de Crédito (gEstornoCred)

Permitido: SOMENTE cClasstrib 410026, 410030

Não é permitido: demais cClasstrib

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gEstornoCred” da tabela de cClassTrib do IBS e da CBS.

Campos:

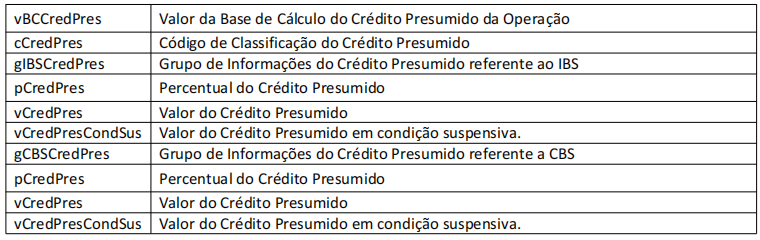

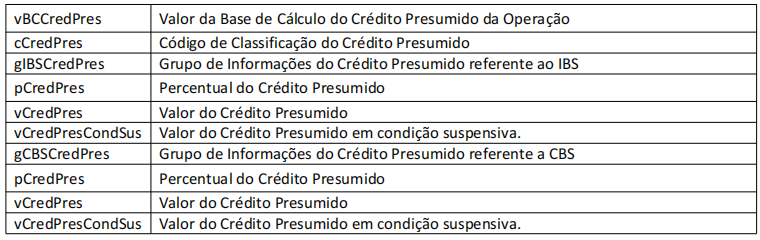

Grupo Informações do Crédito Presumido da Operação (gCredPresOper)

Permitido: SOMENTE cClasstrib 000003, 000004, 410014, 410016

Não é permitido: demais cClasstrib

Observação 1: a permissão ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gCredPresOper” da tabela de cClassTrib do IBS e da CBS.

Observação 2: O valor "1" do indicador “ind_gCredPresOper” significa que o contribuinte pode utilizar o crédito presumido, sem obrigatoriedade (permite, mas não exige).

Campos:

Grupo Informações do crédito presumido de IBS para fornecimentos a partir da ZFM (art. 450, § 1º, LC 214/25) (gCredPresIBSZFM)

A obrigatoriedade ou vedação do preenchimento deste grupo está condicionada ao indicador “ind_gCredPresIBSZFM” da tabela de CST do IBS e da CBS

Permitido: CST 810

Não é permitido: CST 000, 010, 011, 200, 220, 222, 221, 400, 410, 510, 515, 550, 620, 800, 811, 820, 830

Campos:

Conhecimento de Transporte Eletrônico – CT-e/Conhecimento de Transporte

Eletrônico - Outros Serviços - CT-e OS

Com a promulgação da Lei Complementar nº 214/2025, foi definida, na Seção V - Disposições Transitórias, Art. 62 I, a obrigatoriedade de que os Estados, o Distrito Federal e os Municípios adaptem os sistemas autorizadores de Documentos Fiscais Eletrônicos (DFe) vigentes para a utilização de leiaute padronizado, de modo a permitir que os contribuintes informem os dados relativos ao Imposto sobre Bens e Serviços (IBS), à Contribuição sobre Bens e Serviços (CBS) e ao Imposto Seletivo (IS).

Diante disso, a Nota Técnica 2025.001 substitui e complementa, no âmbito do CTe, a DFe - Nota Técnica 2024.001 - IBS/CBS v1.10, mantendo a data de implantação em ambiente de produção para 06/10/2025, de modo a viabilizar sua efetiva operacionalização a partir de 05/01/2026.

A NT modifica o leiaute dos DFe, inserindo os grupos e campos opcionais relacionados a tributação do IBS, CBS e IS, em atendimento à legislação vigente.

OBS.: Se o CRT informado pelo emitente for 1- Simples Nacional, 2- Simples Nacional, excesso sublimite de receita bruta ou 4 -MEI, o grupo IBSCBS NÃO será exigido.

Código de Classificação Tributária do IBS/CBS

Foi criado a Tabela de Código de Classificação Tributária do IBS/CBS no qual deverá ser atribuida a cada item da nota. O grupo de informações do IBS, CBS e IS associado aos itens do documento fiscal contém o Código de Situação Tributária (CST) e Código de Classificação Tributária (cClassTrib) do IBS, CBS e IS.

A referida tabela é a mesma utilizada para NF-e e NFC-e, citada acima.

Tabela de Código de Classificação Tributária do IBS/CBS

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

Tabela de Código de Crédito Presumido do IBS e CBS

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

Com isso, segue os principais grupos e seus respectivos campos:

As regras serão basicamente as mesmas citadas acima para NF-e/NFC-e

Grupo de informações da Tributação IBS/CBS (IBSCBS)

Campos:

Grupo de informações específicas do IBS/CBS (gIBSCBS)

Campos:

Grupo de informações do IBS/CBS de competência das Unidades Federadas (gIBSUF)

Campos:

Grupo de campos do diferimento (gDif)

Campos:

Grupo de informações da devolução de tributos (gDevTrib)

Campos:

Grupo de informações da redução de Alíquota (gRed)

Campos:

Grupo de informações da CBS (gCBS)

Campos:

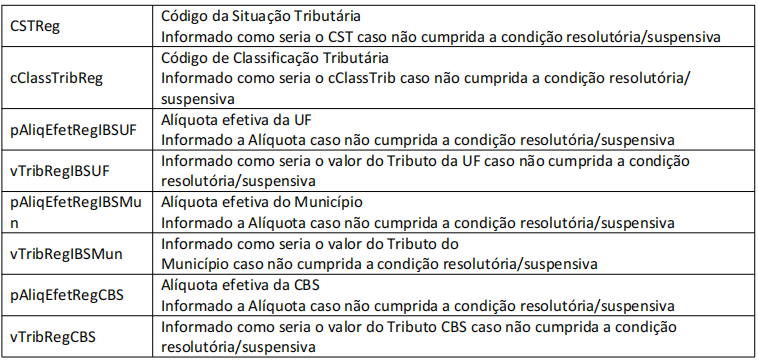

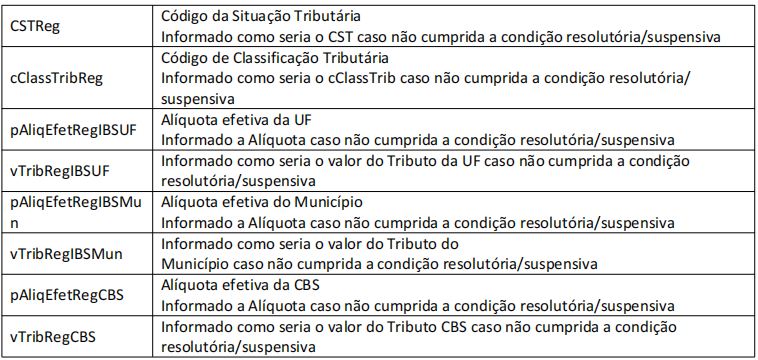

Grupo de informações da Tributação Regular.

Informar como seria a tributação caso não cumprida a condição resolutória/suspensiva. Exemplo 1: Art. 442, §4. Operações com ZFM e ALC. Exemplo 2: Operações com suspensão do tributo (gTribRegular)

Campos:

Grupo de informações da composição do valor do IBS e da CBS em compras governamental (gTribCompraGov)

Campos:

Grupo de informações de estorno de crédit (gEstornoCred)

Informado conforme indicador no cClassTrib

Campos:

Nota Fiscal de Serviço Eletrônica de Padrão Nacional (NFS-e)

Publicado Nota Técnica Nº 004 contemplando a quarta versão dos novos agrupamentos e campos opcionais do layout da Nota Fiscal de Serviço eletrônica – NFS-e padrão nacional relacionados à tributação do Imposto sobre Bens e Serviços – IBS e da Contribuição sobre Bens e Serviços – CBS incidentes nas operações de serviços, em atendimento às alterações previstas na Emenda Constitucional

nº 132 de, 20 de dezembro de 2023, que deu ensejo à Reforma Tributária do Consumo – RTC. Importante observar que esta nota técnica substitui as versões anteriores.

Este novo padrão que deverá vigorar a partir de janeiro de 2026.

Contudo, com a publicação da NT 004 v 2.0, as validações dos dados relativos aos grupos “IBSCBS” não devem impedir a emissão do documento fiscal no início de 2026, sendo assim, essas regras de negócio referentes à obrigatoriedade de informação dos grupos “IBSCBS”, tanto da DPS (para aqueles que irão autorizar os documentos fiscais no ambiente nacional) quanto da própria NFS-e (para os municípios que optaram pela manutenção do emissor próprio com posterior compartilhamento), ainda não estarão sendo aplicadas nos ambientes de Produção Restrita (homologação/testes) e Produção (quando disponível), ficando temporariamente suspensas. Dessa forma, nesse momento inicial, os documentos fiscais emitidos/compartilhados sem esses grupos de informações serão autorizados/recepcionados no Ambiente de Dados Nacional – ADN da NFS-e.

Tabela NBS x cClassTrib

Foi disponibilizado a Tabela de correlação entre os itens/subitens de serviço do Anexo da Lei Complementar 116, de 31 de julho de 2003, os códigos da Nomenclatura Brasileira de Serviços - NBS, os códigos indicadores das operações de consumo - cIndOp e os códigos de classificação das operações de consumo - cClassTrib, que deve ser utilizada para emissão da NFS-e.

Segue alguns dos principais grupos criados:

Declaração de Prestação de Serviço (DPS)

Na Declaração de Prestação de Serviço (DPS), foi criado o grupo IBSCBS (caminho NFSe/infNFSe/DPS/infDPS/). Neste grupo serão dispostos todos os subgrupos e informações relativas aos novos tributos: IBS e CBS; e que deverão ser informados pelo contribuinte na emissão.

Grupo IBSCBS

Campos:

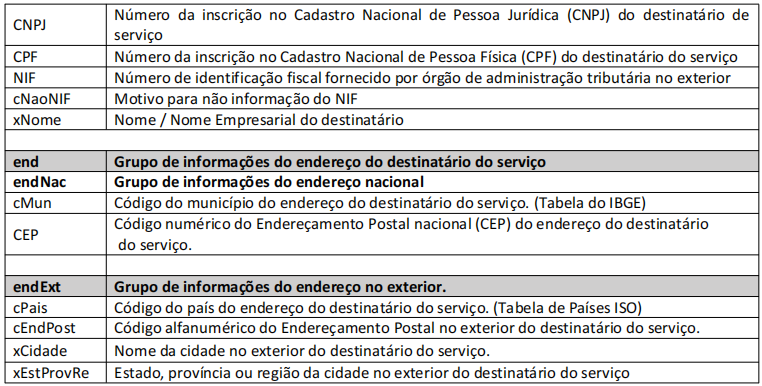

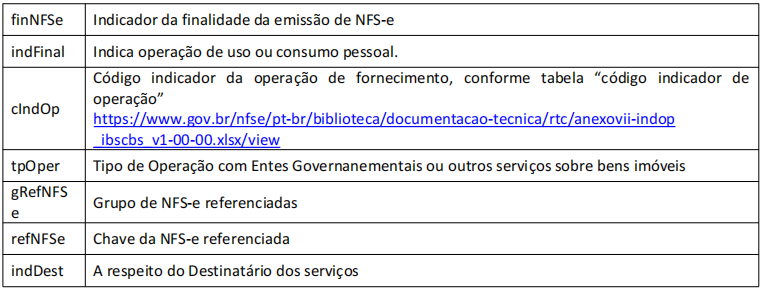

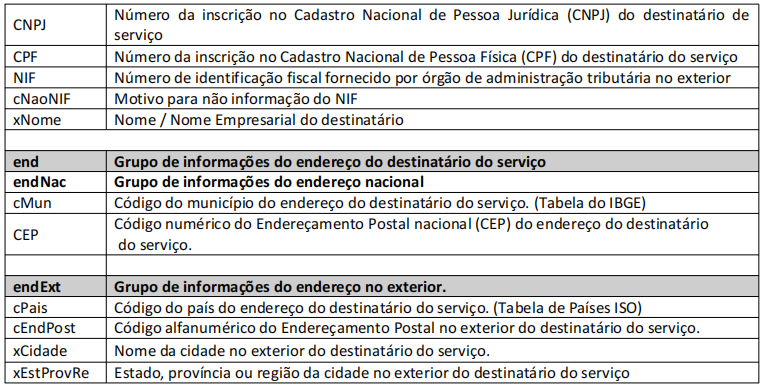

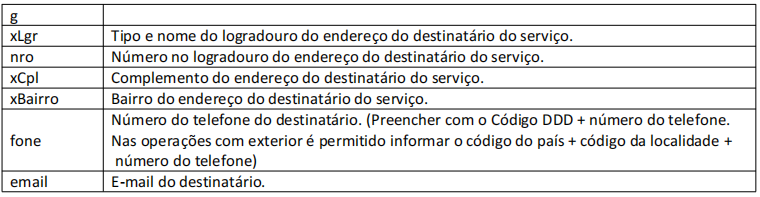

Grupo de Informações Relativas ao Destinatário

Campos:

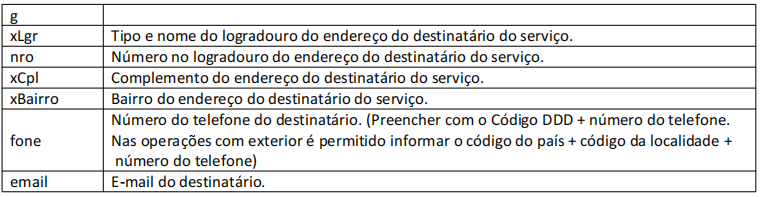

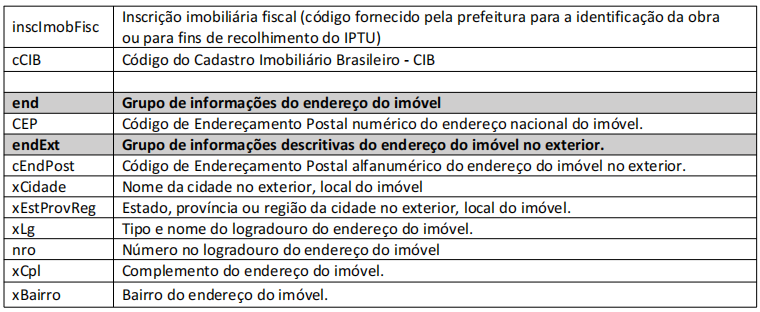

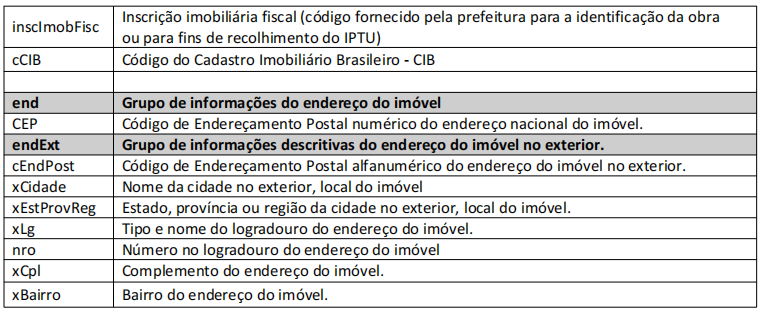

Grupo de Informações de Operações Relacionadas a Bens Imóveis, Exceto Obras

Campos:

Obs.: O grupo “obra” em “NFSe/infNFSe/DPS/infDPS/serv” deverá ser utilizado quando se tratar de um

serviço de obra

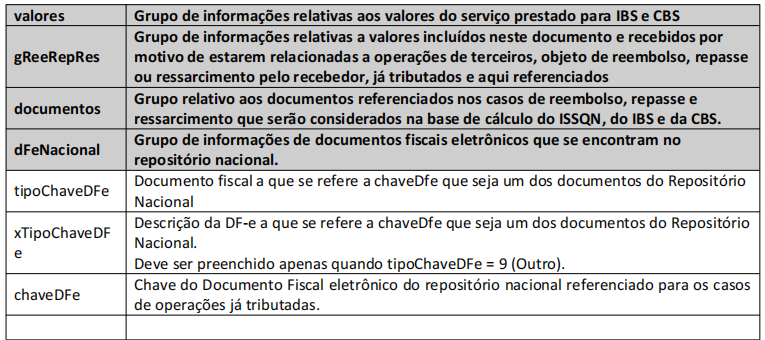

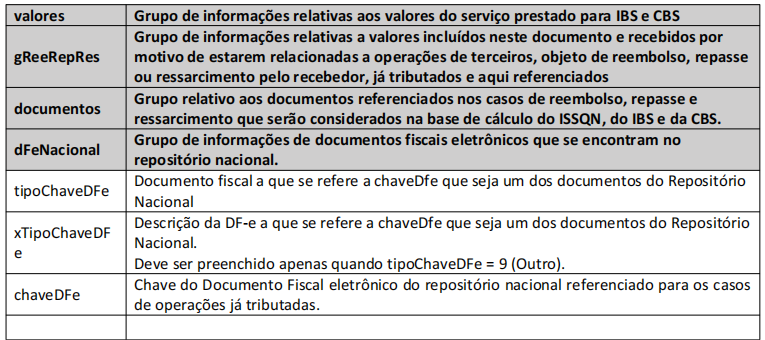

Grupos de Informações Relativas ao Serviço Prestado para IBS e CBS

Grupo de informações relacionados aos tributos IBS e CBS (gIBSCBS)

Campos:

Grupo de informações da Tributação Regular (gTribRegular)

Campos:

Grupo de informações relacionadas ao diferimento para IBS e CBS (gDif)

Campos:

Novos Grupos na NFS-e

Nos novos grupos que constam na NFS-e, fora dos limites da DPS, os campos aqui apresentados são os que deverão ser parametrizados pelos Estados, pelos Municípios e pela União ou aqueles que a própria plataforma, dadas as suas regras e cálculos, fornecerá de forma automatizada a partir dos dados emitidos pelos contribuintes na DPS, listados no tópico anterior

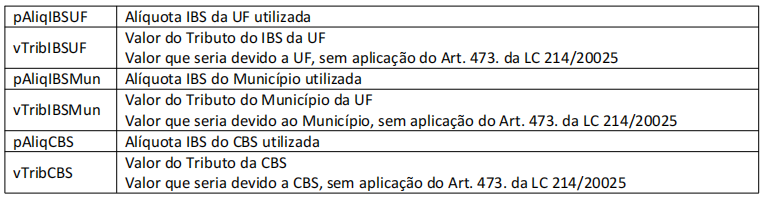

Grupo de Informações de Valores Brutos Relativos ao IBS e à CBS

Campos:

Grupo de Informações relativas aos valores do IBS Estadual

Campos:

Grupo de Informações relativas aos valores do IBS Municipal

Campos:

Grupo de Informações relativas aos valores da CBS

Campos:

Grupo de Totalizadores (totCIBS)

Campos:

Grupo de valores referentes ao IBS (gIBS)

Campos:

Grupo de valores referentes ao crédito presumido para IBS (gIBSCredPres)

Campos:

Grupo de valores referentes ao IBS Estadual

Campos:

Grupo de valores referentes ao IBS Municipal

Campos:

Grupo de valores referentes à CBS

Grupo de valores referentes ao crédito presumido para CBS

Campos:

Grupo de informações de tributação regular

Campos:

ATENÇÃO!!!!

A retirada da regra de validação dos DF-e, referente a obrigatoriedade de informação dos grupos “IBSCBS”, não tem relação com a obrigatoriedade de prestar as informações de IBS e CBS nos referidos documentos fiscais eletrônicos.

A retirada da regra de validação dos DF-e, apenas tem a finalidade de permitir a transmissão dos documentos fiscais eletrônicos sem os grupos “IBSCBS”. Contudo, se informados, os campos serão validados.

https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2025/dezembro/comunicado-conjunto

APLICANDO A REFORMA TRIBUTÁRIA NO SISTEMA

Atenção:

Atenção:

- Os Campos Foram Criados (Situação Tributária e Classificação Tributária) e neste momento não será possível a realização de cadastros dos mesmos, eles servirão para visualização e conhecimento das informações disponibilizadas pelo Governo.

- Na aba Itens da Nota Fiscal será possível informar MANUALMENTE as informações, para que seja possível realizar a Simulação e Comparação de Cálculos, ESSAS INFORMAÇÕES NÃO SERÃO CONSIDERADAS PELA RECEITA FEDERAL, pois surtirão efeito apenas a partir de 01/2026.

O Governo Lançou uma página sobre Regulamentação da Reforma Tributária que poderá ser acessada clicando em Reforma Tributária. Na página você encontrará estudos realizados, propostas e impactos sobre todo o sistema tributário nacional.

Você encontrará também, uma página contendo um Simulador de Cálculo Online

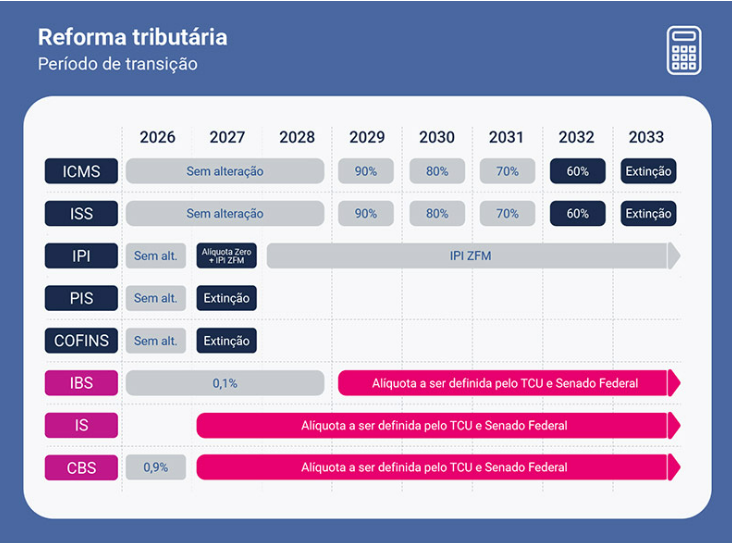

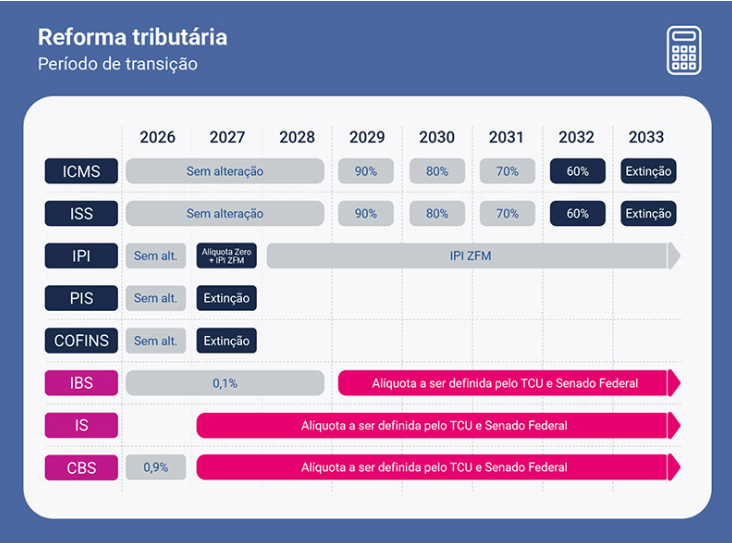

Período de Transição

A Reforma Tributária Sobre o Consumo faz parte da Fase 1, na sequência teremos Tributação Sobre a Renda e a Folha e será finalizado com Tributação Sobre o Patrimônio.

A principal mudança da Reforma Tributária é a substituição de diversos Impostos Federais, Estaduais e Municipais, por apenas um, chamado IVA - Imposto sobre Valor Adicionado (aplicado ao consumo de bens e serviços e incidirá apenas sobre o valor agregado em cada fase de produção ou prestação de serviços, evitando a cobrança em cascata)

O IVA, por sua vez, será dividido em dois tributos (dual)

- IBS - Imposto sobre Bens e Serviços - Tributo Estadual e Municipal que substituirá (nacionalmente) o ICMS e o ISS

- CBS - Contribuição sobre Bens e Serviços - Tributo Federal que substituirá o PIS e COFINS

A apuração do imposto será de maneira NÃO CUMULATIVA, isso significa que o Imposto é aplicado apenas sobre o valor adicionado em cada etapa da cadeia produtiva, tornando a arrecadação de tributos mais eficiente.

Incidência do CBS e IBS

- Compra, Venda, Troca, Permuta, Dação em pagamento e demais espécies de alienação

- Locação

- Licenciamento, concessão e cessão

- Mútuo oneroso

- Doação com contraprestação em benefício do doador

- Instituição onerosa de direitos reais

- Arrendamento, inclusive mercantil

- Prestação de Serviços

Local da Operação para Fins de Tributação

- Bem Móvel Material - Onde o bem é entregue ou disponibilizado ao destinatário

- Bem Imóvel ou relacionado - Onde o imóvel está situado

- Serviço Prestado PF - Onde o Serviço é prestado fisicamente

- Evento como Feiras e Espetáculos - Local onde ocorre o evento

- Serviço de Prestação Bem Móvel Material - Onde o Serviço é efetivamente realizado

- Transporte de Passageiros - Local onde o transporte inicia

- Transporte de Carga - Local onde a carga é entregue ou disponibilizada ao destinatário

- Exploração de Rodovia com Pedágio - Território de cada Município, Estado ou do Distrito Federal, proporcionalmente à extensão da rodovia explorada

- Serviço Comum com Transmissão Física - Loca onde os serviços são recebidos

- Demais Serviços e Bens Móveis Imateriais

Cálculo

- IVA DUAL MERCADORIA -> Valor do IVA do Produtor + Valor do IVA da Indústria + Valor do IVA do Distribuidor + Valor do IVA do Varejista = Valor Total do IVA (Consumidor)

- IVA DUAL SERVIÇOS -> Valor do Serviço do Prestador do Serviço + IVA = Valor Total do IVA (tomador)

Observação:

IS - Imposto Seletivo - Tem como objetivo, desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Por este motivo, ele foi apelidado de IMPOSTO DO PECADO e será aplicado a itens como cigarro, bebidas alcóolicas, veículos poluentes e produtos altamente açucarados

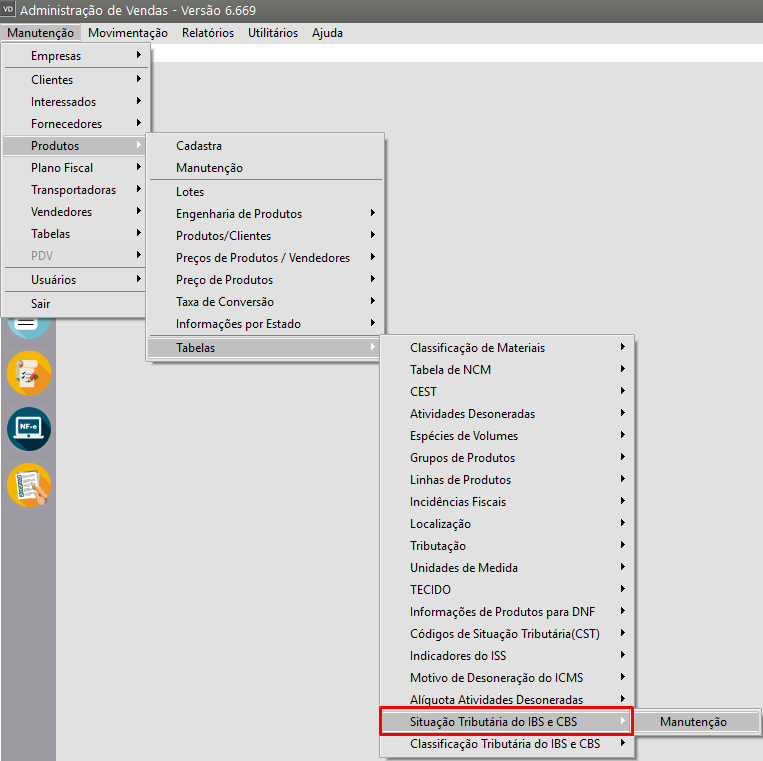

1) Foram criadas duas novas Tabelas (Tabela de Situação e Classificação Tributária) no menu Manutenção>Produtos>Tabelas

a) Situação Tributária do IBS e CBS

b) Classificação Tributária do IBS e CBS

2) Cadastro da Nota Fiscal Eletrônica

Ao acessar a tela para o cadastro da Nota Fiscal

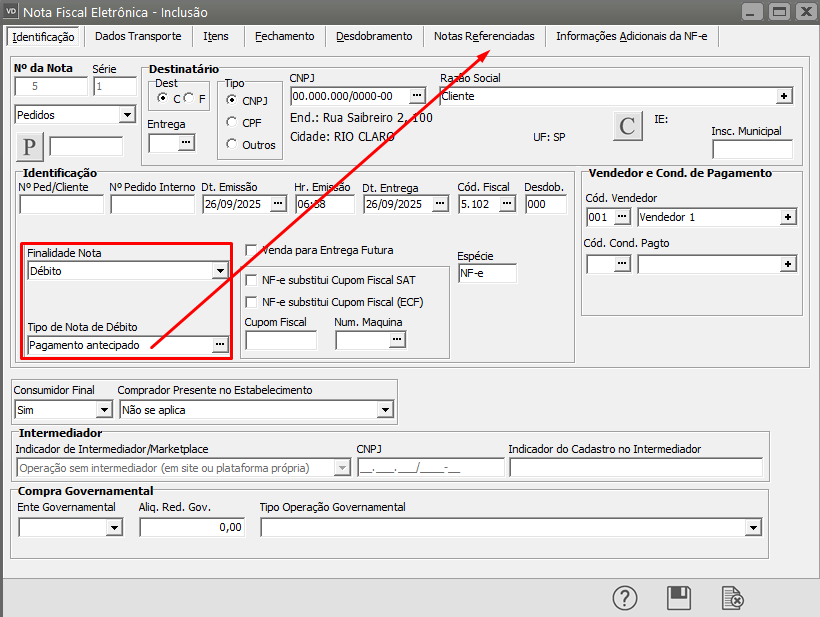

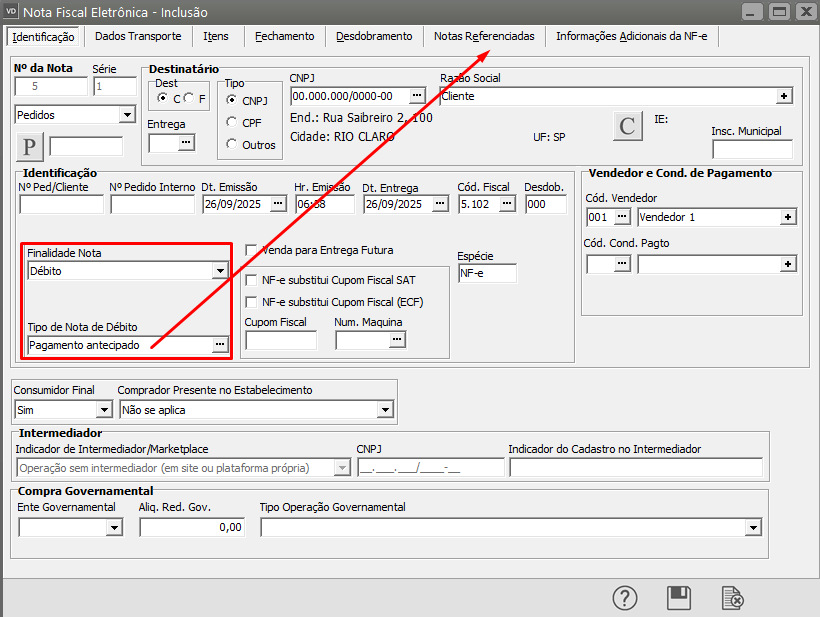

2.1) Aba Identificação

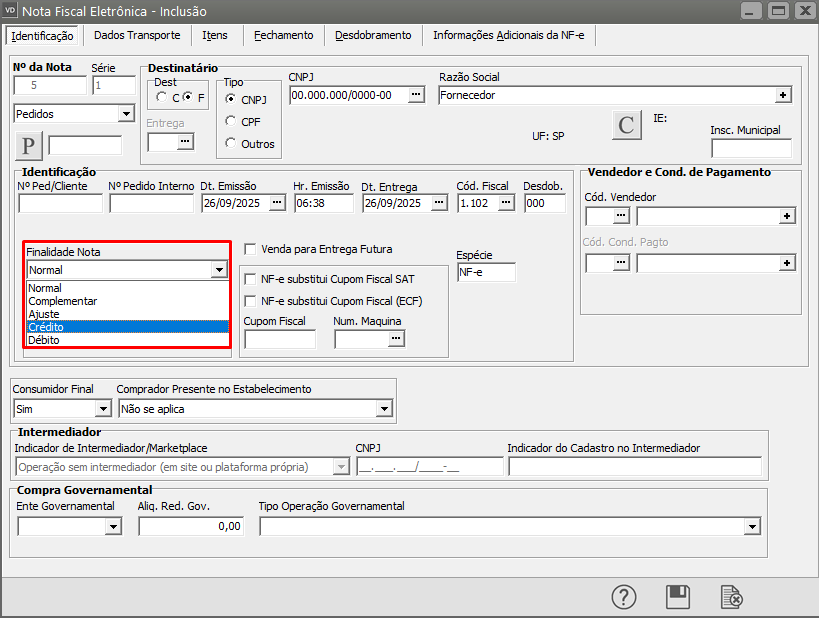

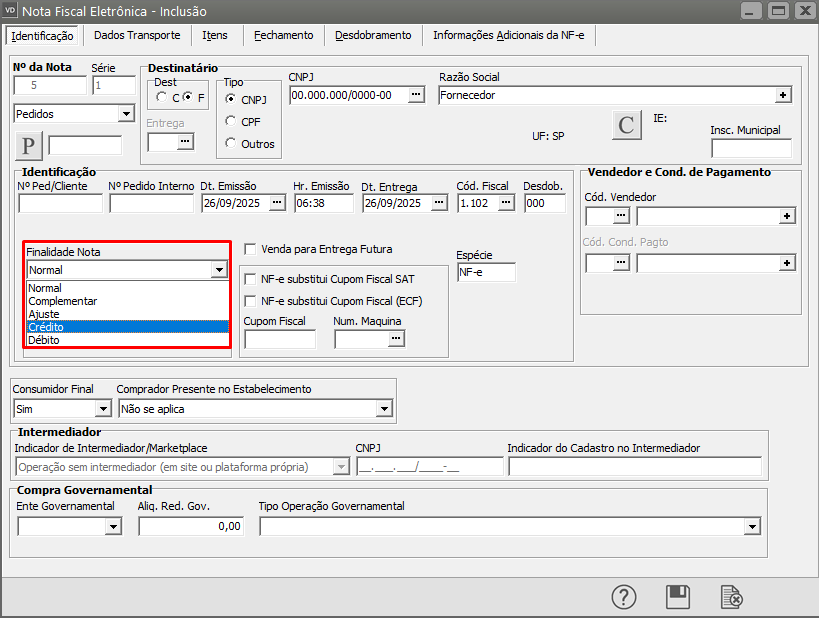

Você encontrará duas Novas FINALIDADES DA NOTA

- Crédito - Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no

imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o

destinatário);

- Débito - Uma nota de débito documenta uma situação na qual o emitente registra um aumento no

imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é

o destinatário);

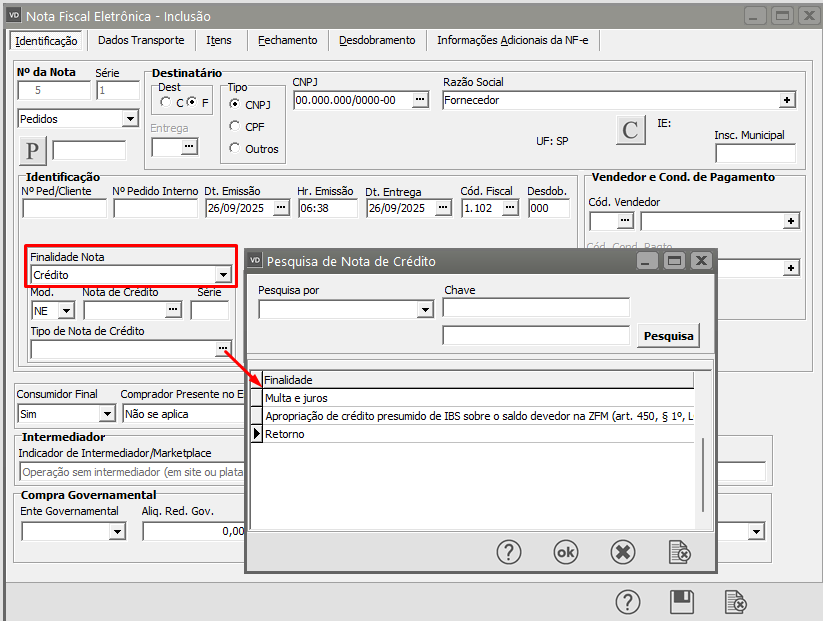

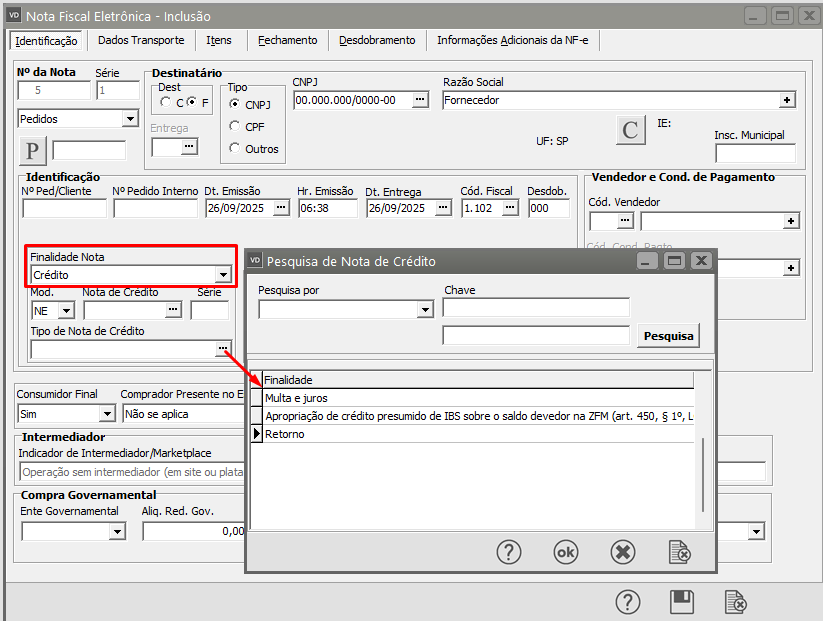

Ao definir Crédito você deverá definir também:

- Modelo

- Nota de Crédito

- Série

- Tipo de Nota de Crédito - Multa e Juros, Apropriação de crédito de IBS sobre o saldo devedor na ZFM, Retorno

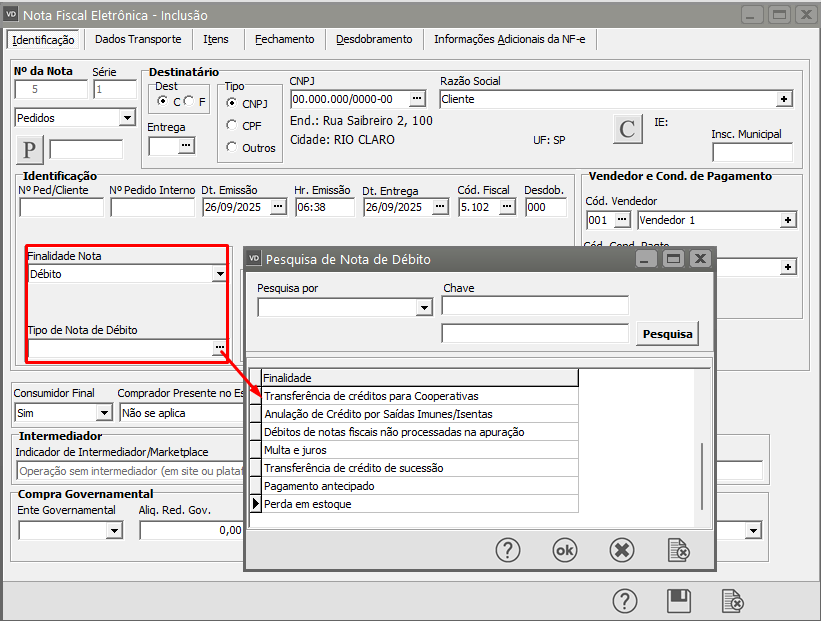

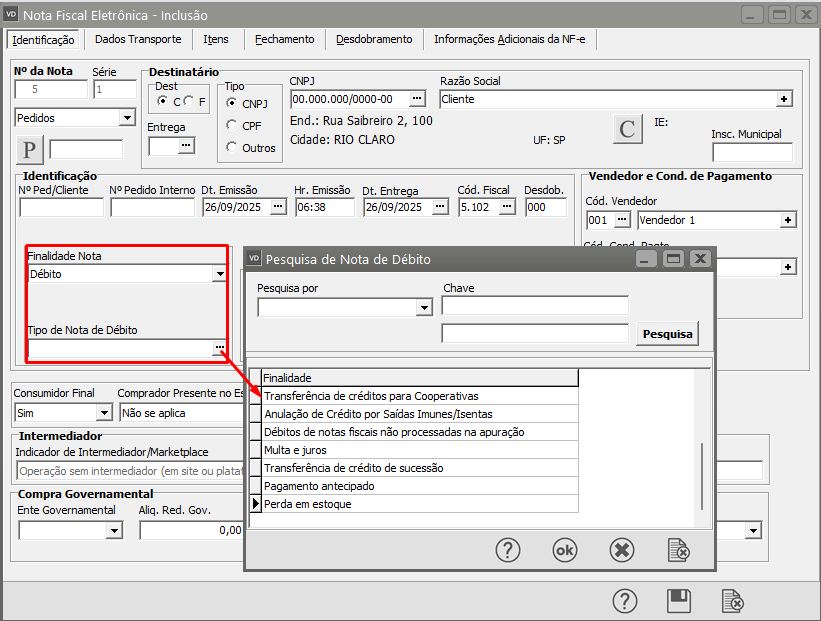

Ao definir Débito você deverá definir também:

- Tipo de Nota de Débito - Transferência de créditos para Cooperativas, Anulação de Crédito por Saídas Imunes/Isentas, Débitos de notas fiscais não processadas na apuração, Multa e Juros, Transferência de Crédito de sucessão, Pagamento Antecipado ou Perda em Estoque

Caso seja definido Pagamento antecipado (informado para abater as parcelas de antecipação de pagamento, referencia uma NFe 55) emitida anteriormente, referente a pagamento antecipado), o Sistema irá habilitar uma nova aba para o cadastro da Nota Fiscal Referenciada

Notas Referenciadas - Referencia uma NF-e (modelo 55) emitida anteriormente, referente a pagamento antecipado

Em seguida acesse o campo Compra Governamental - (Para administração pública direta e suas autarquias e fundações:) e defina:

- União

- Estado

- Distrito Federal

- Município

2.2) Aba Itens

Na aba Itens da Nota Fiscal será possível informar MANUALMENTE as informações, para que seja possível realizar a Simulação e Comparação de Cálculos, ESSAS INFORMAÇÕES NÃO SERÃO CONSIDERADAS PELA RECEITA FEDERAL, pois surtirão efeito apenas a partir de 01/2026

Para que a Nota Fiscal seja calculada de acordo com a Reforma Tributária (Lei Complementar nº 214 de 16/01/2025) será necessário que na parte superior da Aba Itens você defina Exibir na Grid Impostos Novos

Foram criados os seguintes campos que deverão ser preenchidos:

Sit Trib IS - Código da Situação Tributária do Imposto Seletivo

Class IS - Código da Classificação Tributária do Imposto Seletivo

Base IS - Base de Cálculo do Imposto Seletivo

Aliq. IS - Alíquota do Impostos Seletivo

Aliq. IS Espec - Percentual da Alíquota do Imposto Seletivo Específica

Val. IS - Valor do Imposto Seletivo

Sit Trib IBS/CBS - Código de Situação Tributária do IBS e CBS

Class IBS/CBS - Código de Classificação Tributária do IBS e CBS

Base IBS/CBS - Base de Cálculo do IBS e do CBS

Aliq. IBS UF - Percentual da Alíquota do IBS da UF

% Dif. IBS UF - Percentual do Diferimento do IBS UF

Val. Dif IBS UF - Valor do Diferimento IBS UF

Val. Trib. Devol. IBS UF - Valor do Tributo Devolvido de IBS UF

% Red. IBS UF - Percentual de Redução do IBS UF

Aliq. Efet. IBS UF - Percentual da Alíquota Efetiva do IBS UF

Val. IBS UF - Valor do IBS de competência da UF

Aliq. IBS Mun. - Percentual do IBS do Município

% Dif. IBS Mun. - Percentual do Diferencial do IBS do Município

Val. Dif IBS Mun. - Valor do Diferencial do IBS do Município

Val. Trib. Devol. IBS Mun. - Valor do Tributo Devolvido de IBS do Município

% Red. IBS Mun. - Percentual de Redução do IBS do Município

Aliq. Efet. IBS Mun. - Percentual da Alíquota Efetiva IBS do Município

Val. IBS Mun - Valor do IBS do Município

Aliq. CBS - Percentual da alíquota do CBS

% Dif. CBS - Percentual do Diferimento do CBS

Val. Dif CBS - Valor do Diferimento do CBS

Val. Trib. Devol. CBS - Valor do Tributo Devolvido do CBS

% Red. CBS - Percentual da alíquota de Redução do CBS

Aliq. Efet. CBS - Percentual da Alíquota Efetiva do CBS

Val. CBS - Valor da CBS

Trib. Regular - Tributo Regular ( tributação caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. IBS - Percentual Efetiva Regular do IBS (caso não cumprida a condição resolutória/suspensiva)

Val. Reg. IBS UF - Valor Regular do IBS UF (caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. IBS Mun - Percentual da Alíquota Efetiva Regular do IBS do Município (caso não cumprida a cond resolutória/suspensiva)

Val. Reg. IBS Mun - Valor Regular do IBS do Município (caso não cumprida a condição resolutória/suspensiva)

Aliq. Efet. Reg. CBS - Percentual da Alíquota Efetiva Regular do CBS (caso não cumprida a condição resolutória/suspensiva)

Val. Reg. CBS - Valor Regular do CBS (caso não cumprida a condição resolutória/suspensiva)

Cod Clas. Pres. IBS - Código da Classificação do Crédito Presumido do IBS

% Cred. Pres. IBS - Percentual da alíquota do Crédito Presumido do IBS

Val. Cred Pres. IBS - Valor do Crédito Presumido do IBS

Val. Cond. Susp. IBS - Valor da Condição de Suspensão do IBS

Cod Clas. Pres. CBS - Código da Classificação do Crédito Presumido do CBS

% Cred. Pres. CBS - Percentual da Alíquota do Crédito Presumido do CBS

Val. Cred Pres. CBS - Valor do Crédito Presumido do CBS

Val. Cond. Susp. CBS - Valor da Condição de Suspensão do CBS

Aliq. IBS UF Compra Gov. - Percentual da Alíquota IBS UF de Compra Governamental

Val. IBS UF Compra Gov. - Valor do IBS UF da Compra Governamental

Aliq. IBS Mun. Compra Gov. - Percentual da Alíquota IBS do Município da Compra Governamental

Val. IBS Mun. Compra Gov. - Valor do IBS do Município de Compra Governamental

Aliq. CBS Compra Gov. - Percentual da Alíquota CBS da Compra Governamental

Val. CBS Compra Gov. - Valor do CBS da Compra Governamental

Quant Mono IBS/CBS - Quantidade Monofásica do IBS/CBS

Aliq ad Rem IBS - Percentual da Alíquota ad Rem IBS (produtos monofásicos)

Aliq ad Rem CBS - Percentual da Alíquota ad Rem CBS (produtos monofásicos)

Val. IBS Mono - Valor do IBS Monofásico

Val. CBS Mono - Valor do CBS Monofásico

Quant Mono IBS/CBS Reten - Quantidade Tributada sujeita à retenção na monofásica para IBS/CBS

Aliq ad Rem IBS Reten - Percentual da Alíquota ad Rem sujeita a retenção do IBS

Val. IBS Mono Reten - Valor do IBS monofásico sujeito a retenção

Aliq ad Rem CBS Reten - Percentual da Alíquota ad sujeita a retenção do CBS da monofásica

Val. CBS Mono Reten - Valor do CBS monofásico sujeito a retenção

Quant Mono IBS/CBS Ret - Quantidade tributada sujeita a retenção na monofásica para o IBS/CBS

Aliq ad Rem IBS Ret - Percentual da Alíquota ad monofásico sujeito a retenção

Val. IBS Mono Ret - Valor do IBS Monofásico sujeito a retenção

Aliq ad Rem CBS Ret - Percentual da Alíquota ad sujeito a retenção para CBS

Val. CBS Mono Ret - Valor do CBS Monofásico sujeito a retenção

% Dif. IBS Mono - Percentual do Diferimento IBS Monofásico

Val. IBS Mono - Valor do IBS Monofásico

% Dif. CBS Mono - Percentual do Diferimento CBS Monofásico

Val. CBS Mono - Valor do CBS Monofásico

Val. Tot IBS Mono - Valor Total do IBS Monofásico

Val. Tot CBS Mono - Valor Total do CBS Monofásico

Val. IBS Transf. - Valor do IBS de Transferência

Val. CBS Transf. - Valor do CBS de Transferência

Tipo Cred. Pres. ZFM - Tipo de Crédito Presumido para Zona Franca de Manaus

Val. Cred. Pres. ZFM - Valor do Crédito Presumido para Zona Franca de Manaus

Val. IBS - Valor do IBS

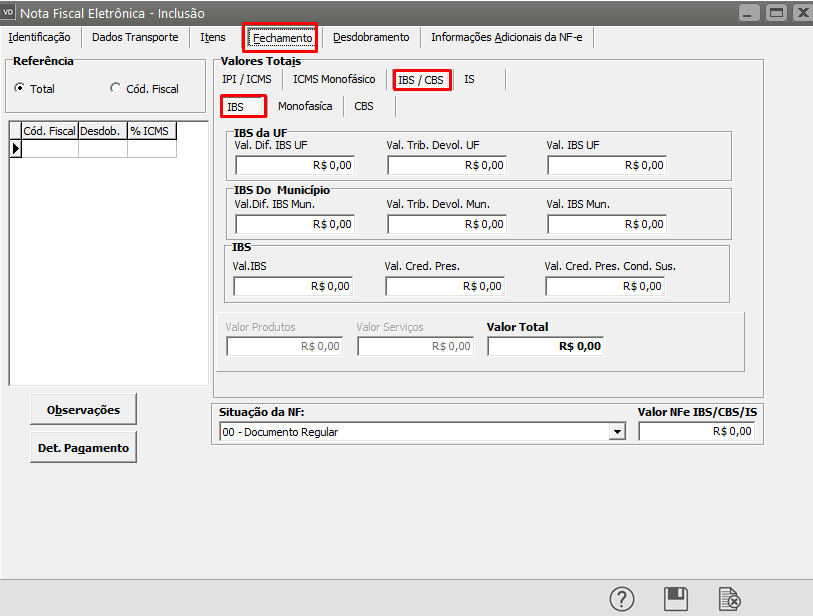

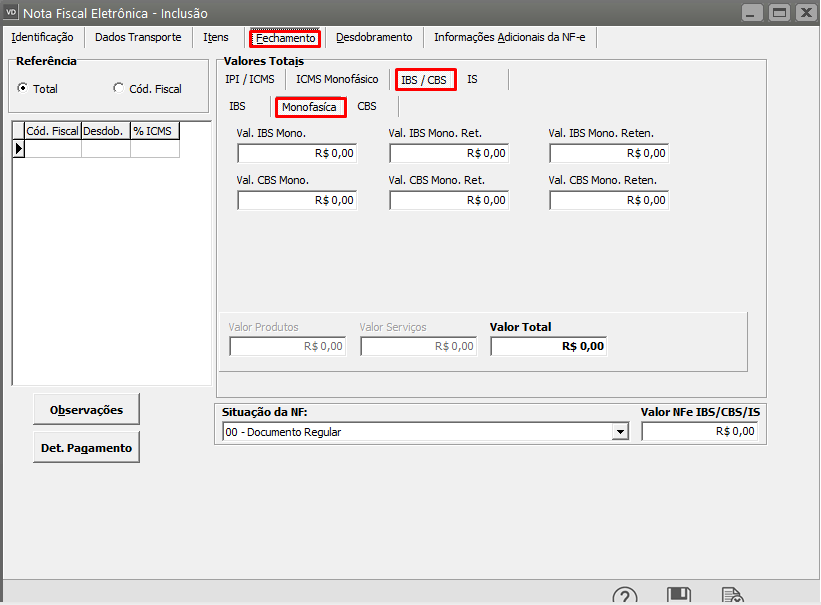

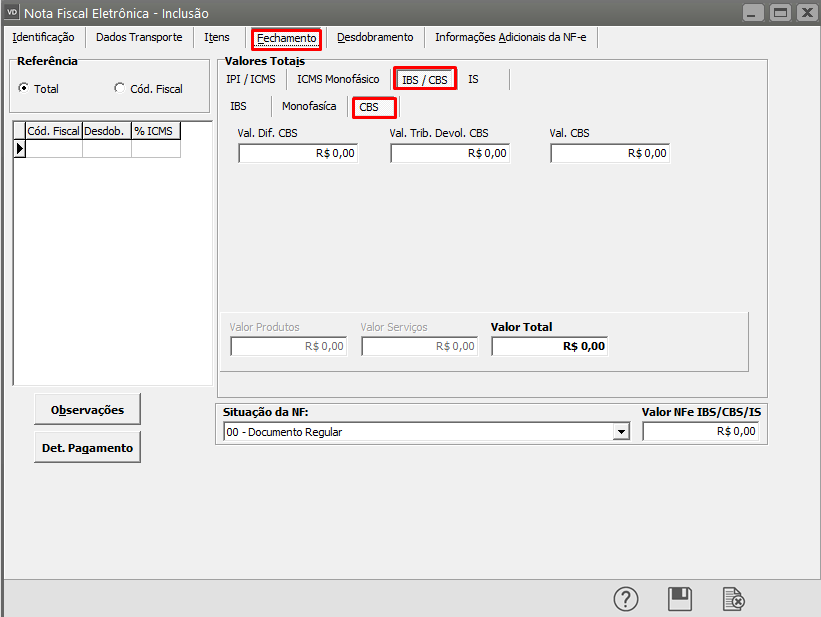

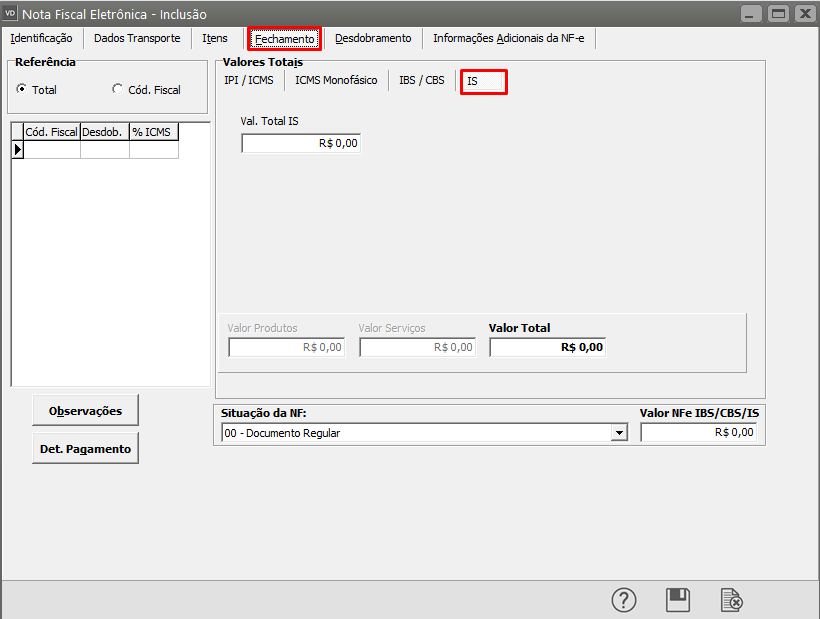

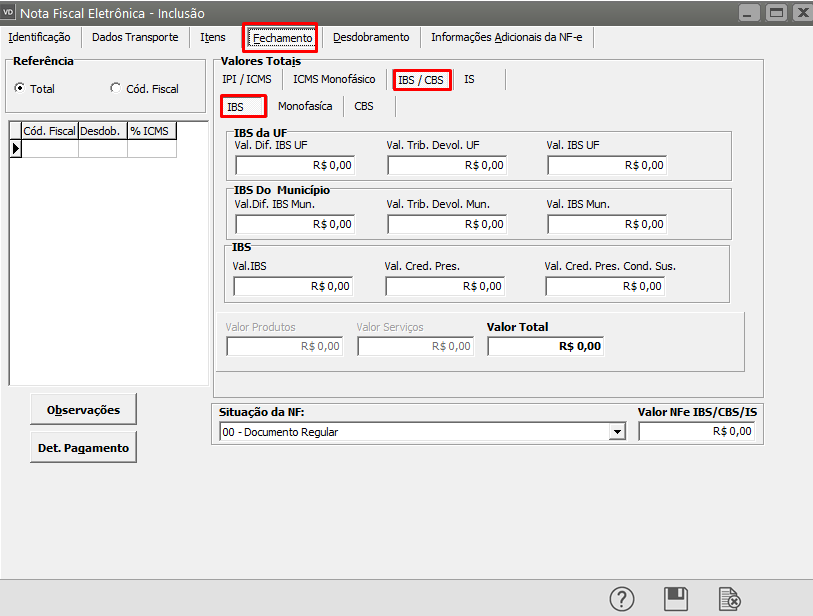

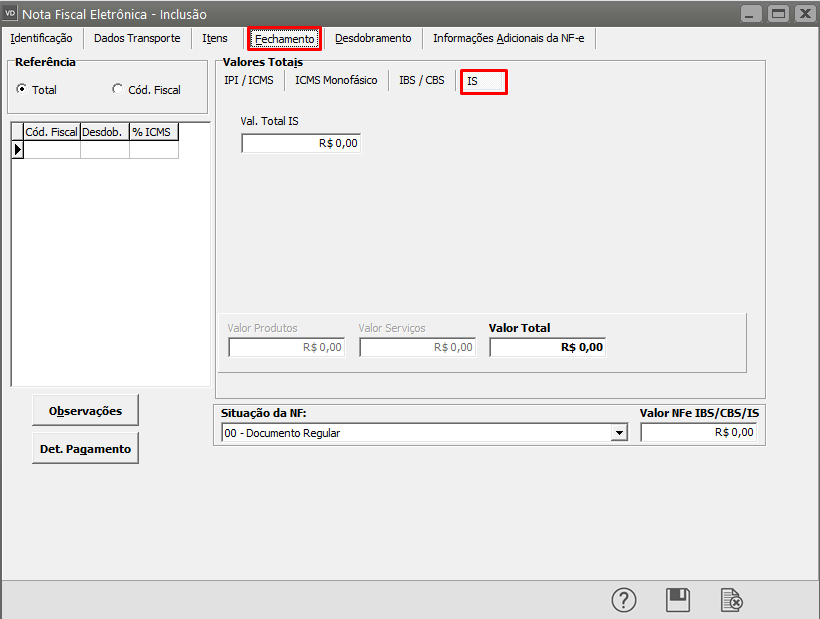

2.3) Aba Fechamento

Aba IBS/CBS

Foram criadas três novas sub abas

IBS - Irá totalizar os Impostos:

IBS da UF

- Val. Dif. IBS UF

- Val. Trib. Devol. UF

- Val. IBS UF

IBS do Município

- Val. Dif. IBS Mun

- Val. Trib. Devol. Mun.

- Valor IBS Mun

IBS

- Val IBS

- Val. Cred. Pres.

- Val. Créd. Pre. Cond. Sus.

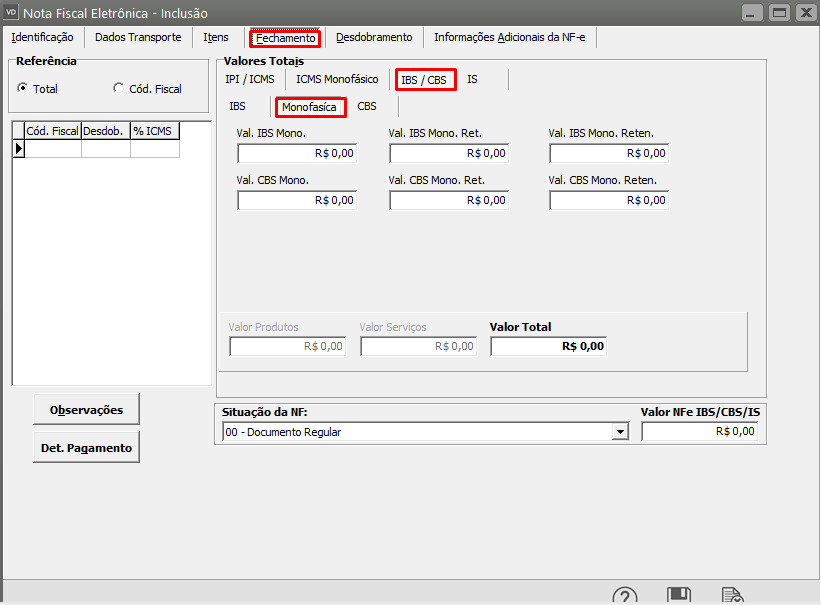

Sub Aba Monofásica - Irá totalizar os Impostos:

- Val. IBS Mono.

- Val. IBS Mono Ret

- Val. IBS Mon. Reten

- Val. CBS Mono

- Val. CBS Mono Ret

- Val. CBS Mono Reten

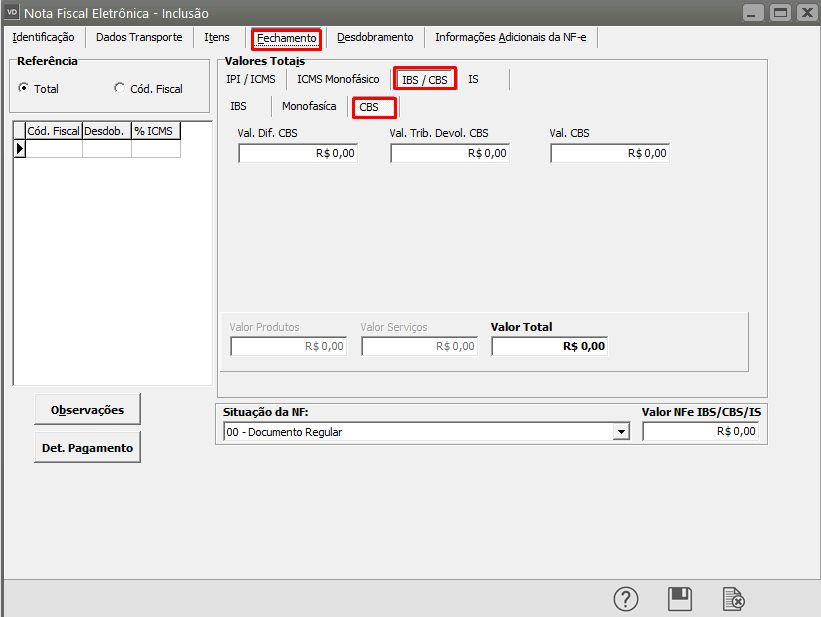

Sub Aba CBS - Irá Totalizar os Impostos:

- Val. Dif. CBS

- Val. Trib. Devol. CBS

- Val. CBS

Aba IS - Irá totalizar o Imposto

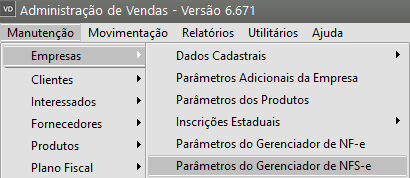

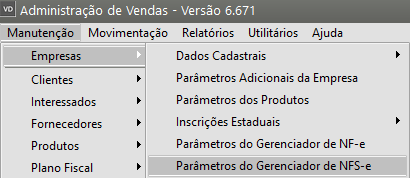

3) Cadastro da Nota Fiscal de Serviço Eletrônica

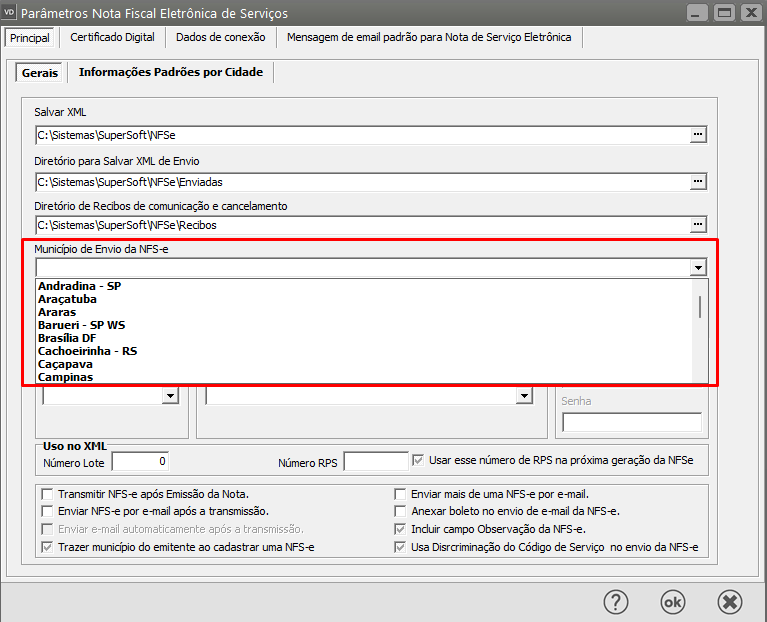

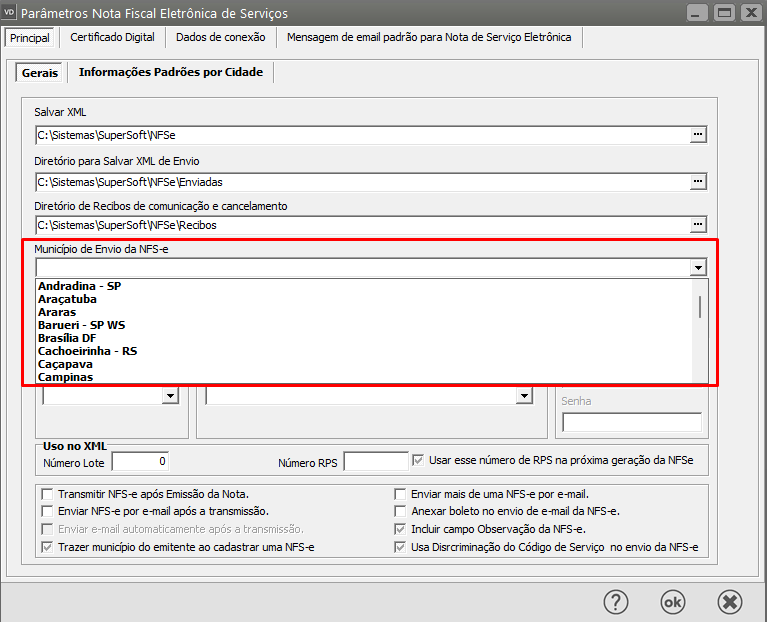

Será necessário acessar o menu Manutenção>Empresas>Parâmetros do Gerenciador da NFSe

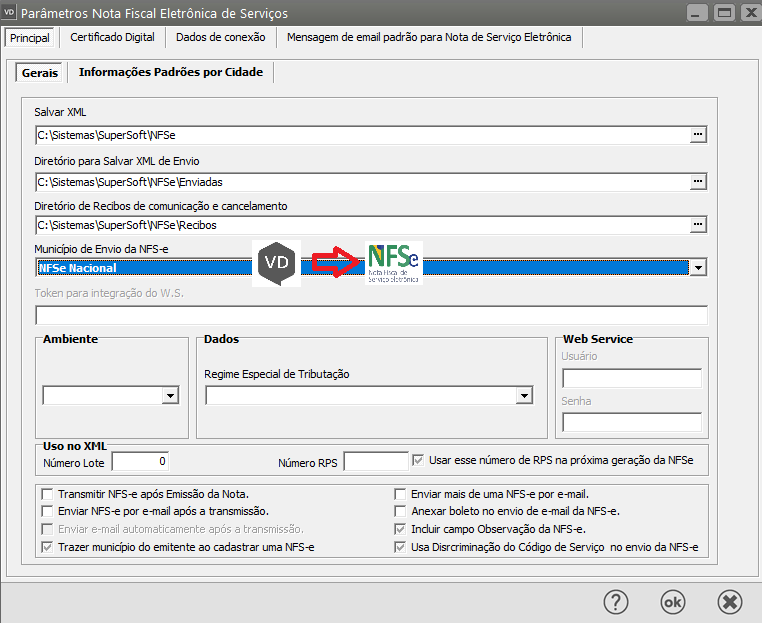

Verifique o campo "Município de Envio da NFSe

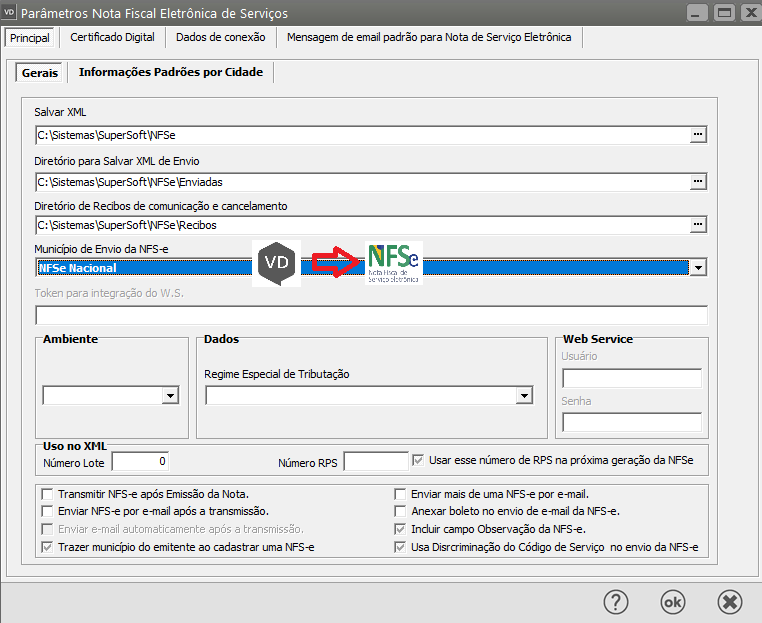

3.1) Quando não é utilizado um WebService intermediário para o envio da NFSe para a Prefeitura Municipal

Neste caso, será definido no campo Município de Envio da NFSe, "NFSe Nacional" e o Sistema irá enviar a Nota Fiscal de Serviço da Empresa diretamente para a NFSe Nacional

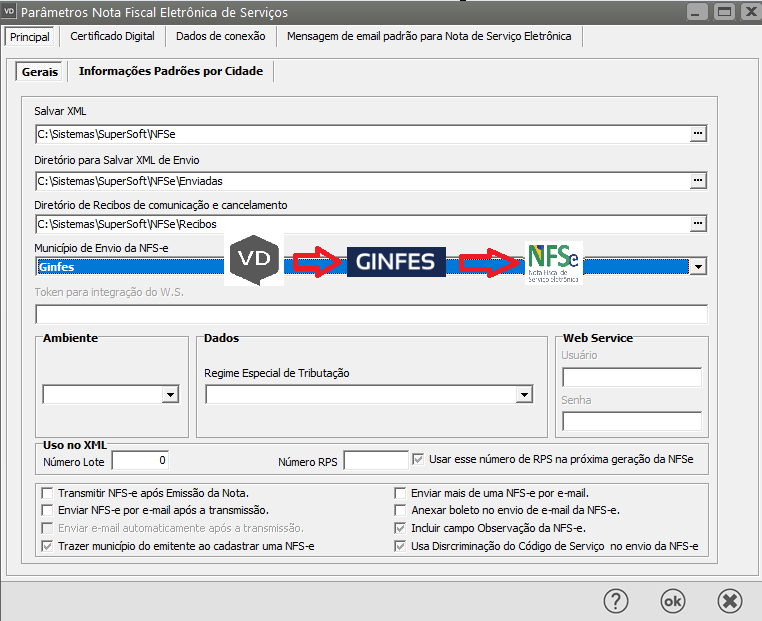

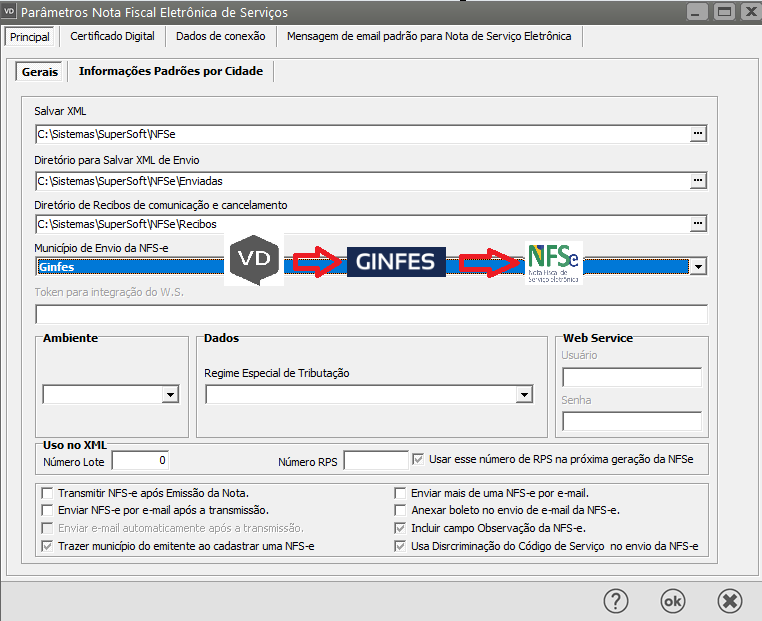

3.2) Quando é utilizado um WebService intermediário já preparado com os novos campos da Reforma Tributária, para o envio da NFSe para a Prefeitura Municipal

Se a Prefeitura Municipal a qual emite nota fiscal de serviço possui um WebService, verifique se esta integração ainda permanecerá (é valida) e se este WebService esta preparado/habilitado com os novos campos para atendimento da reforma tributária, já que será ele que integrará ao modelo Padrão Nacional da NFS-e.

3.3) Quando for continuar a usar o mesmo WebService usado anteriormente

Caso a empresa continue utilizando o mesmo WebService, entre em contato com nosso suporte para verificar se este WebService já foi tratado no Sistema VD/NE para essa integração da NFSe, uma vez que o Sistema deverá enviar os novos campos da Reforma Tributária para esse WebService e este para o Padrão Nacional, conforme comentado anteriormente.

4) Monitoramento das Adesões à Nota Fiscal de Serviço Eletrônica (NFSe)

Para que você verifique se a Prefeitura Municipal de sua cidade já aderiu à Nova Nota Fiscal de Serviço Eletrônica (NFSe), acesse o link

Monitoramento das Adesões à NFS-e — Portal da Nota Fiscal de Serviço eletrônica

Em seguida acesse "Monitoramento da Adesão dos Municípios à NFS-e"

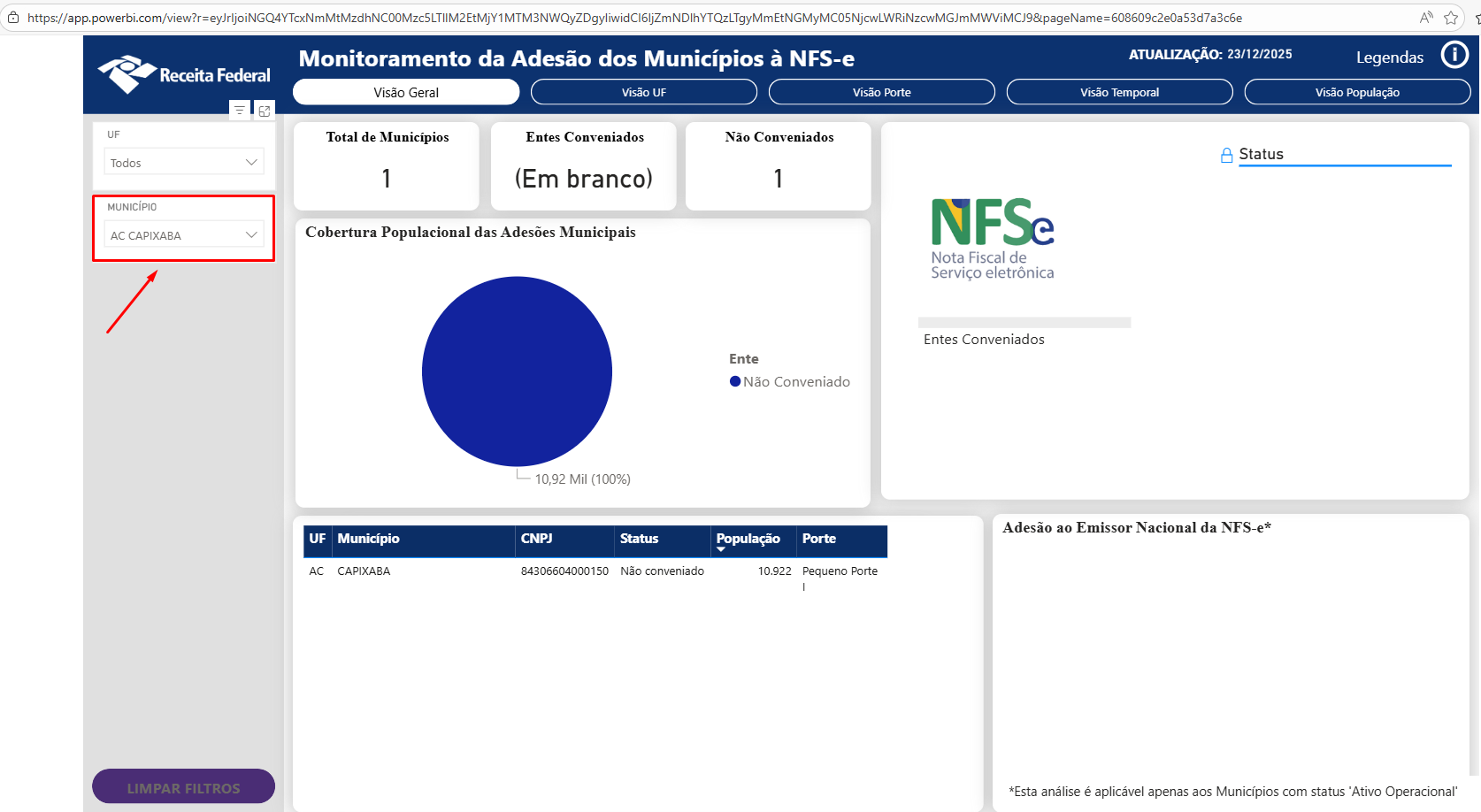

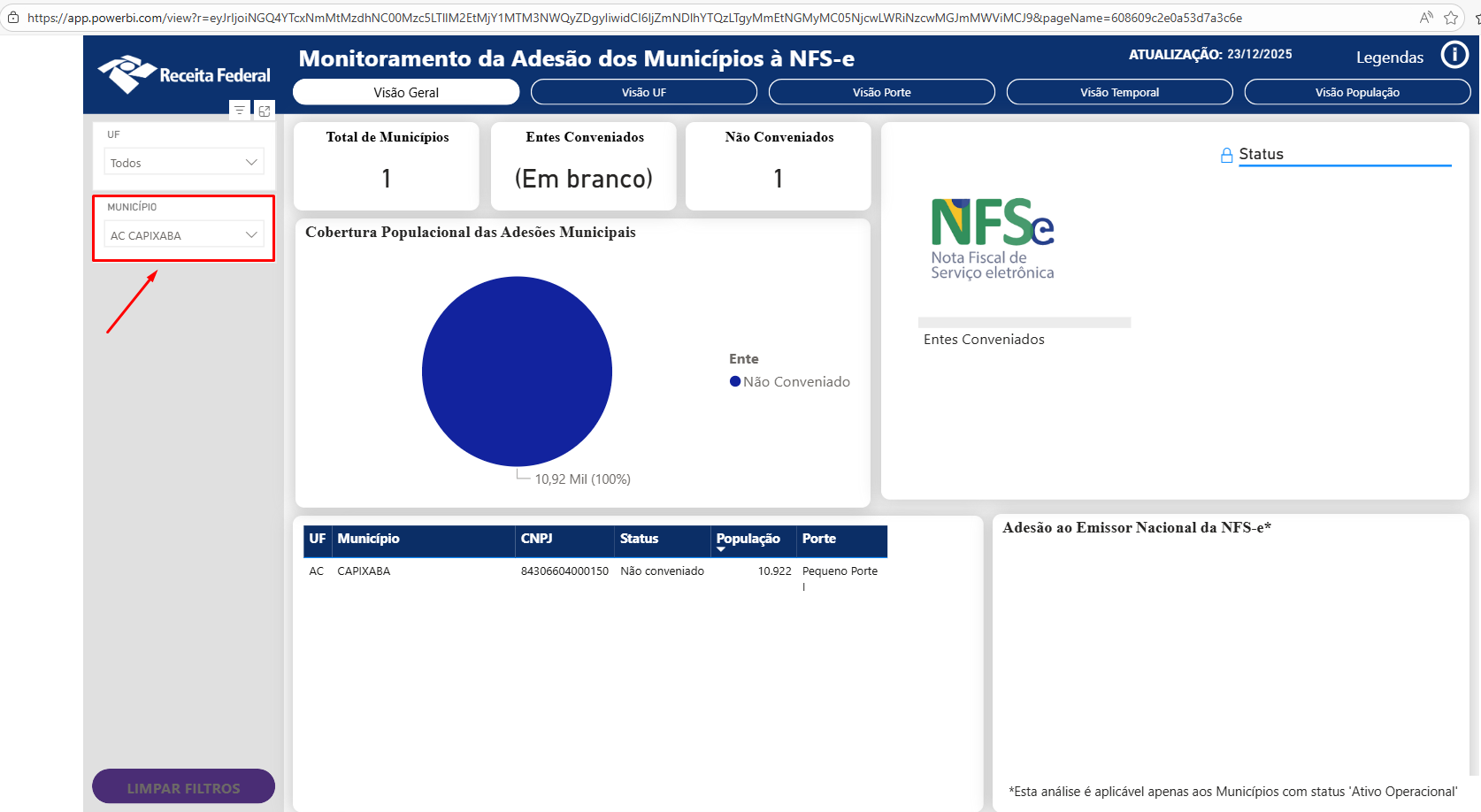

Em seguida pesquise pela cidade

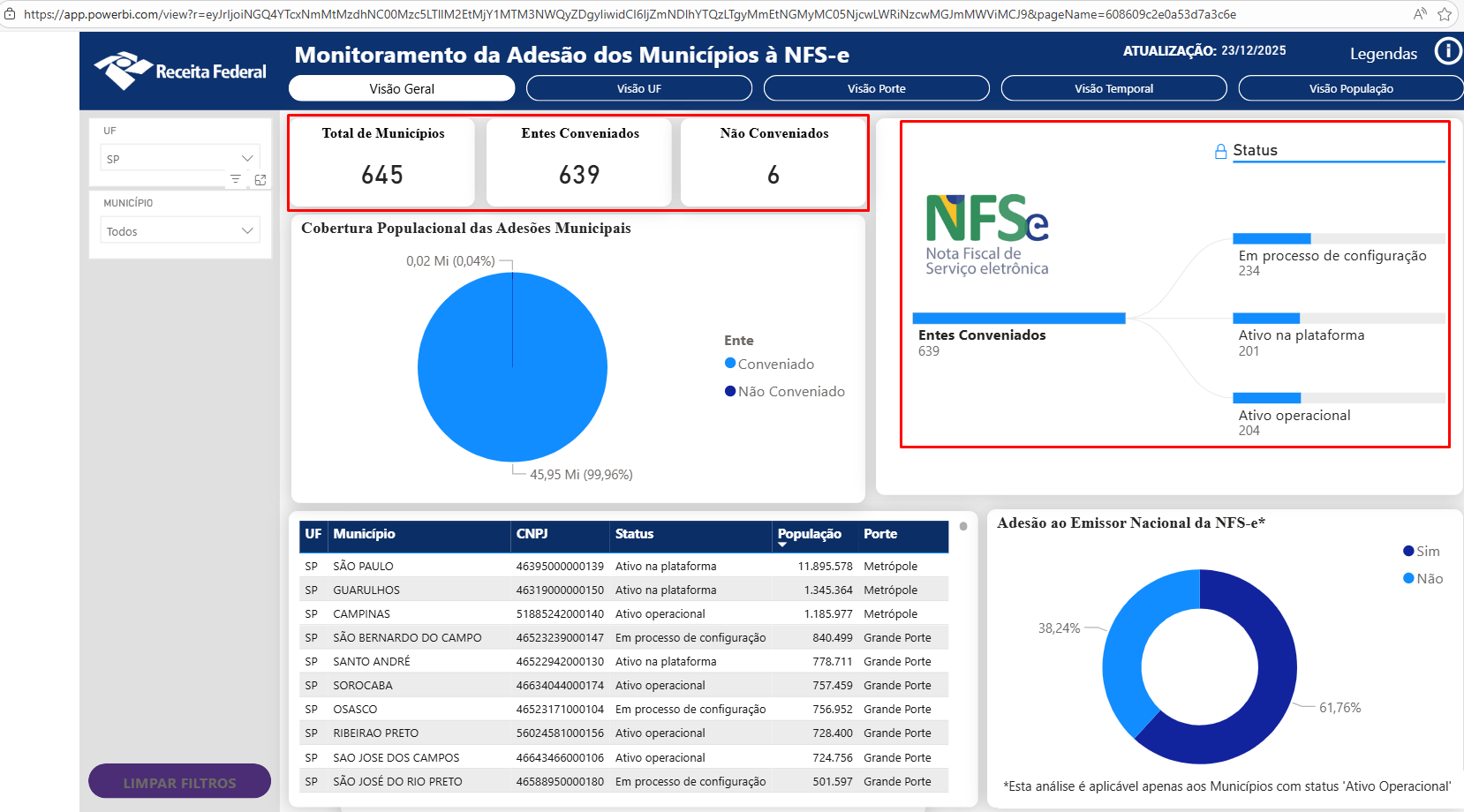

4.1) Totalmente Conveniado

Caso a Cidade Pesquisa já tenha se adequado às informações da Reforma Tributária, o site apresentará a informação que a mesma está Conveniada

a) Na parte direita da tela você conseguirá visualizar o Status do Convênio

4.2) Não Conveniado

Caso a Cidade Pesquisa ainda não tenha se adequado às informações da Reforma Tributária, o site apresentará a informação que a mesma Não está Conveniada

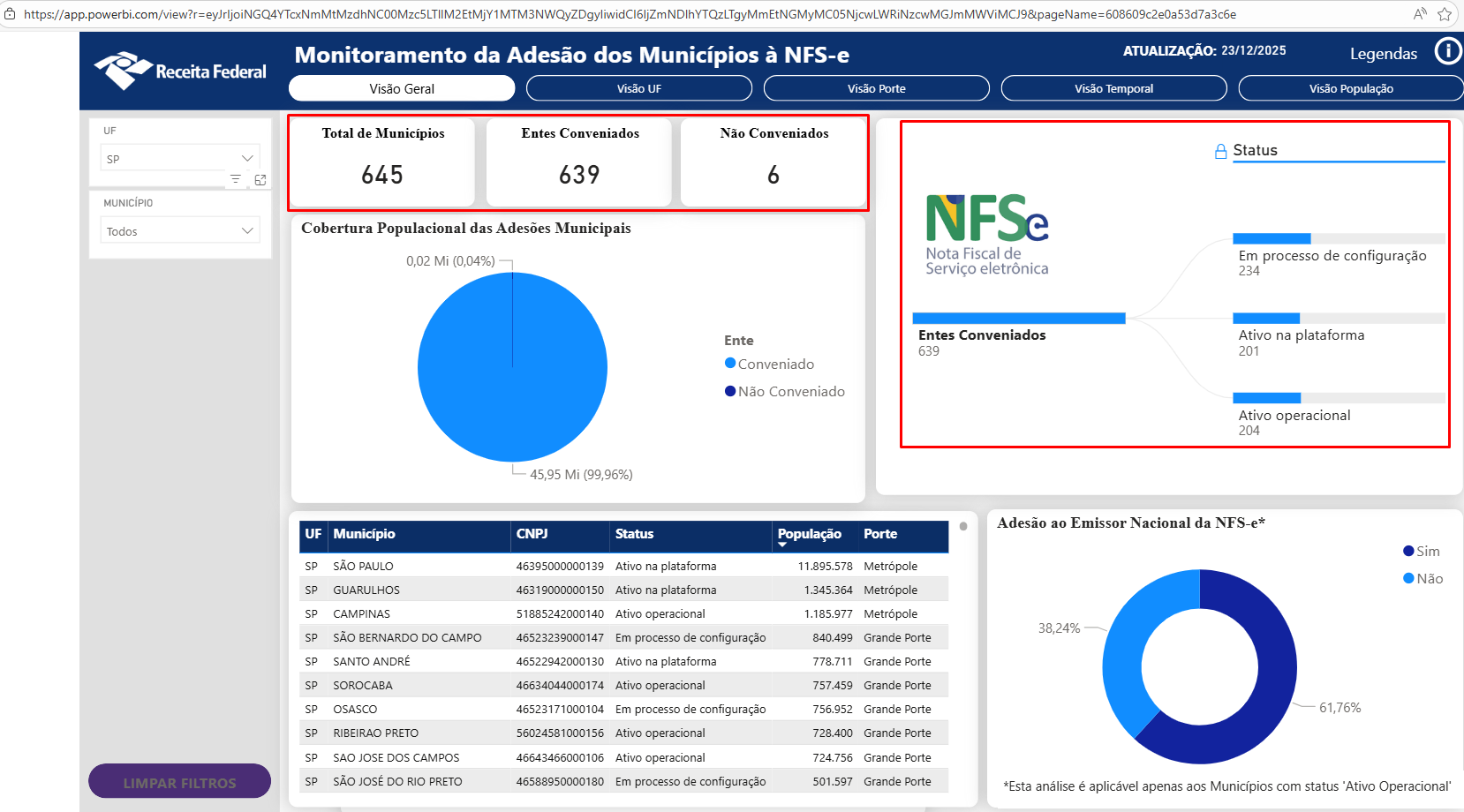

4.3) Definindo apenas o Estado

Caso você faça a definição apenas pelo Estado (UF), o site irá mostrar todas as cidades, com a informação:

- Total de Municípios

- Entes Conveniados

- Não Conveniados

Na parte direita da tela você conseguirá visualizar os Status totais para o Estado definido e na parte inferior encontrará um gráfico com as informações

Veja também os Itens referentes as Regras de Validações:

Atenção:

Atenção: