Bloco M210

Erro:

Bloco M210

Será gerado um Registro “M210” para cada situação geradora contribuição social, especificada na Tabela “4.3.5 – Código de Contribuição Social Apurada”, recuperando os valores referentes às diversas bases de cálculo escriturados nos registros dos Blocos “A”, “C”, “D” e “F”.

Caso sejam recuperados registros dos Blocos “A”, “C”, “D” ou “F” referentes a uma mesma situação com incidência de contribuição social (conforme Tabela 4.3.5), mas sujeitas a mais de uma alíquota de apuração, deve ser escriturado um Registro “M210” em relação a cada alíquota existente na escrituração. Dessa forma a chave do registro é formada pelos campos COD_CONT + ALIQ_PIS_QUANT + ALIQ_PIS.

Conforme item “4. Procedimentos de escrituração na revenda de bens sujeitos à substituição tributária de PIS/COFINS”, até a versão 2.0.4a e anteriores do PGE, documentos escriturados com CST 05 e alíquota zero eram totalizados nos registros M400 e M800. A partir da versão 2.0.5 do PGE, todas as operações com CST 05 devem ser totalizadas nos registros M210 e M610.

Para os períodos de apuração até dezembro de 2013, no caso de apuração da contribuição para o PIS/Pasep (cumulativa ou não cumulativa) incidente sobre receitas específicas de sociedade em conta de participação (SCP), da qual a pessoa jurídica titular da escrituração seja sócia ostensiva, deve ser escriturada em registro M210 específico e separado da contribuição incidente sobre as demais receitas, informando no Campo 02 o código de tipo de contribuição “71” ou “72”, conforme o regime de tributação a que está submetida a SCP.

A funcionalidade de apuração automática de contribuição e crédito pelo próprio PVA da EFD-Contribuições (opção “Gerar Apurações” (Ctrl+M), do PVA), não apura contribuições específica de SCP, face a impossibilidade de sua identificação em cada documento/operação escriturados nos Blocos A, C, D ou F. Assim, a demonstração da contribuição vinculada a SCP, em M210, deverá sempre ser efetuada pela própria pessoa jurídica, conforme procedimentos abaixo:

Procedimento 1 – Destaque dos valores referentes à(s) SCP:

Primeiramente, deve ser reduzido dos valores totais de débitos (M210) e créditos (M100) apurados de forma consolidada na empresa, sócia ostensiva, os valores referentes a cada SCP. Para tanto, informar o valor do crédito (em M100, campo 10 e gerando um registro de ajuste de redução em M110 para cada SCP) e o valor do débito (em M210, campo 10 e gerando um registro de ajuste de redução em M220 para cada SCP), segregando assim os valores referentes à sócia ostensiva, dos valores referentes à(s) SCP.

Procedimento 2 – Registros dos valores referentes à(s) SCP:

Em seguida, gerar novos registros M210 (Contribuições) para a demonstração dos créditos e débitos apurados no período, de cada SCP da qual seja sócia ostensiva, com os códigos específicos de contribuição de SCP (71 ou 72), gerando também os correspondentes registros de ajuste de acréscimo de contribuições, em M220.

Para identificação das SCPs poderão ser utilizados os registros de conta contábil informados em 0500.

Para os períodos de apuração a partir de janeiro de 2014, no caso de apuração da contribuição para o PIS/Pasep (cumulativa ou não cumulativa) incidente sobre receitas específicas de sociedade em conta de participação (SCP), da qual a pessoa jurídica titular da escrituração seja sócia ostensiva, deve ser escriturada uma EFD-Contribuições para cada SCP, sendo cada SCP identificada na EFD-Contribuições da pessoa jurídica sócia ostensiva no Registro "0035 - Identificação das SCP".

Base Legal: Guia Prático da EFD-Contribuições da RFB

Observações:

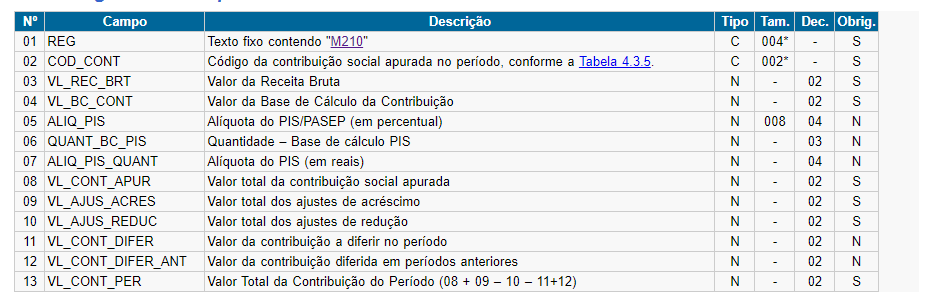

1. Os valores representativos de Bases de Cálculo da contribuição, demonstrados no Campo 04 “VL_BC_CONT” (base de cálculo referente a receitas auferidas) do Registro “M210”, são recuperados do Campo “VL_BC_PIS” dos diversos registros dos Blocos “A”, “C”, “D” ou “F” que contenham o mesmo CST.

2. Os valores representativos de Bases de Cálculo da contribuição em quantidade, demonstrados no Campo 06 “QUANT_BC_PIS” (base de cálculo referente a quantidades vendidas) do Registro “M210”, são recuperados do Campo “QUANT_BC_PIS” dos registros do Bloco “C” que contenham o mesmo CST.

3. Deve existir ao menos um registro M210 de apuração de contribuição a alíquotas específicas (diferenciadas ou por unidade de medida de produto), com o Campo “COD_CONT” igual a 02 ou 03 (regime não-cumulativo) ou 52 ou 53 (regime cumulativo) se o Campo “COD_TIPO_CONT” do Registro 0110 for igual a 2.

Nível hierárquico: 3;

Ocorrência: 1:N.

Base Legal: Guia Prático da EFD-Contribuições da RFB.

Correção:

Não deverá existir um registro M210: o item foi escriturado com cod que não tem produto cadastrado