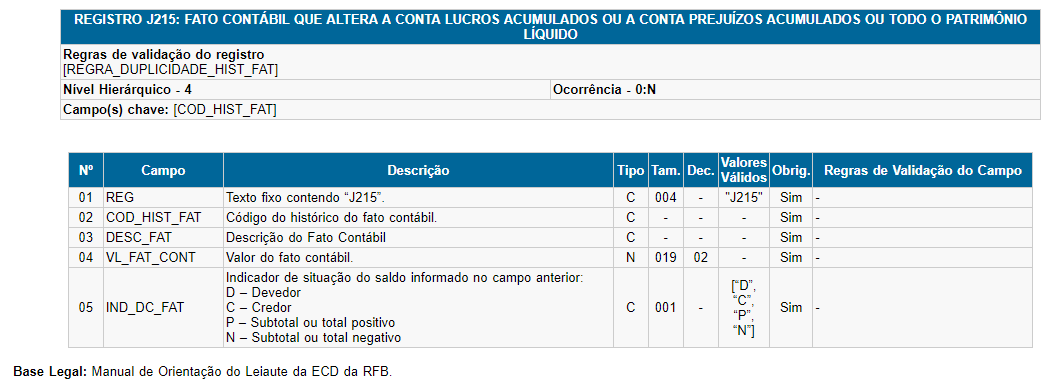

Bloco J215-Fato Contábil Que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou o Patrimônio Líquido

Erro:

Bloco J215

Descrição:

Fato Contábil Que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou o Patrimônio Líquido

Neste registro deverão ser informados os fatos contábeis que alteram a conta “Lucros Acumulados” ou a conta “Prejuízos Acumulados” ou quaisquer outras contas do Patrimônio Líquido. A ordem de apresentação dos registros J215 representará a ordem de exibição dos fatos contábeis da Demonstração das Mutações do Patrimônio Líquido (DMPL). Portanto, o primeiro registro J215 deve conter o saldo inicial do código de aglutinação do registro J210.

Ação Sugerida:

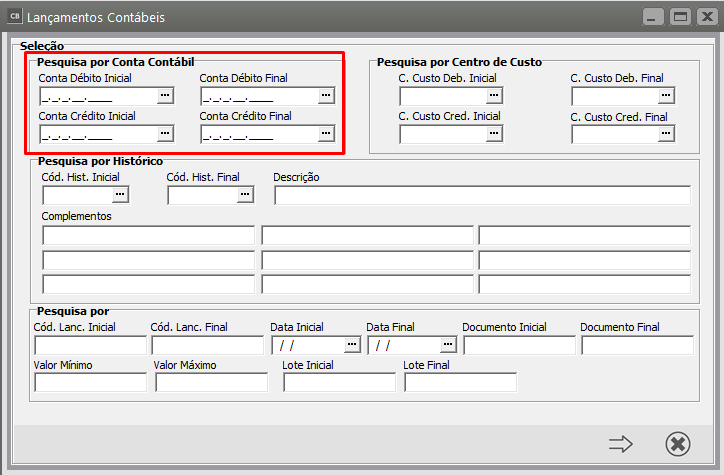

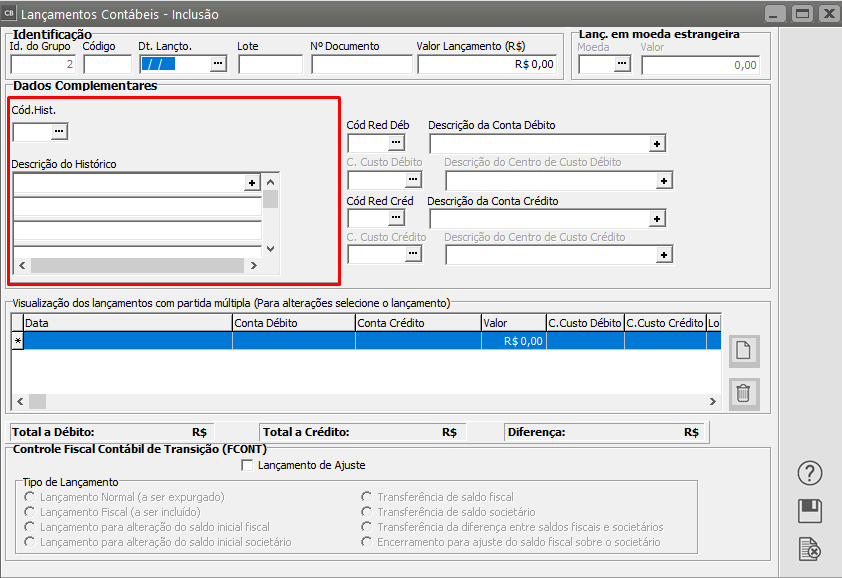

Verificar se os lançamentos que envolvem o PL (Patrimônio Líquido) estão com histórico informado

Correção:

todo lançamento envolvendo o PL (Patrimônio Líquido), precisa obrigatoriamente ter o código do histórico informado.

O patrimônio líquido (PL) faz referência aogrupo de contas que registra o valor contábil de uma entidade. Trata-se de uma subconta contábil que leva em consideração aspectos como o capital social, os aportes financeiros de acionistas, os lucros acumulados, contas de reserva e até o fluxo de caixa.

Clique na seta Avança e edite os lançamentos contábeis que envolvam contas do Patrimônio Líquido, em seguida verifique se todos os lançamentos contábeis estão com os históricos informados.

Após corrigir os lançamentos que estavam sem os históricos cadastrados, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo Arquivo.

Faça a importação no PVA e verifique se as inconsistências foram corrigidas.