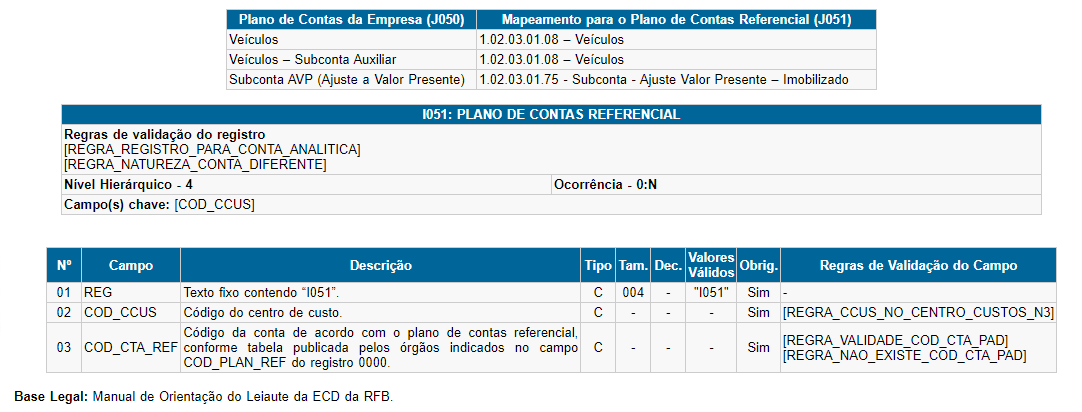

Bloco I051 - Plano de Contas Referencial

Erro:

Bloco I051

Descrição:

Plano de Contas Referencial

O plano de contas referencial tem por finalidade estabelecer um mapeamento (DE-PARA) entre as contas analíticas de ativo, passivo, patrimônio líquido, receitas e despesas do plano de contas da pessoa jurídica e um plano de contas padronizado.

O registro será de preenchimento obrigatório quando o código do plano referencial for preenchido no registro 0000 (0000.COD_PLAN_REF) e devem ser utilizadas somente as contas do plano referencial informado no registro 0000.

Observação: Caso a pessoa jurídica utilize subcontas auxiliares conforme previsão dos art. 295, 296, 298 e 299 da Instrução Normativa RFB nº 1.700, de 14 de março de 2017, as subcontas auxiliares devem ser mapeadas para a conta referencial “pai” da respectiva subconta.

Ação Sugerida:

Correção da conta referencial informada para a conta contábil indicada no PVA.

Correção:

A natureza da conta referencial x.x.x.xx.xxx informada no registro I051 é diferente da natureza 01 da conta pai x.x.x.xx.xxx para a qual foi mapeada: a conta indicada pelo PVA está com o mapeamento no sistema de forma incorreta.

Após realizar a correção, gere um novo arquivo da ECD e faça a importação no PVA.