Imprimindo o Livro de apuração do ICMS

Veja também os Itens:

- Relatório do Livro de Apuração do ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

- Relatório do Livro de Apuração do IPI (Imposto sobre Produtos Industrializados)

- Relatório de Apuração de Tributos Federais

- Relatório de Apuração de PIS e COFINS não cumulativos

- Relatório de Apuração do ICMS substituição Tributária (ST)

- Relatório de Apuração de ICMS - DIFAL/FCP

- Termo de Abertura e Encerramento do Livro de Apuração do ICMS (009)

- Termo de Abertura e Encerramento do Livro de Apuração do IPI (008)

- Imprimindo o Livro de Apuração do ICMS

- Relatório Auxiliar de Apuração do ICMS ST

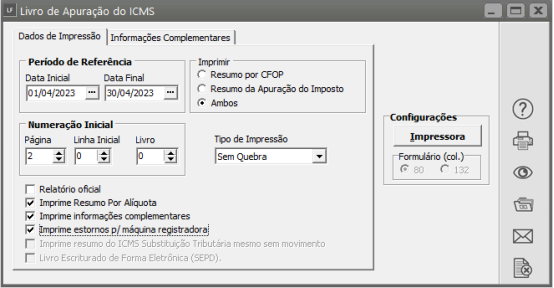

Dados da impressão

Informe o período de referência, a numeração da página e o nº do livro, se a impressão deverá ser feita Sem Quebra, Mensal ou Semestral. Você poderá imprimir somente o resumo por CFOP, somente o resumo da Apuração do Imposto ou ambos. De acordo com esta última opção, você terá alguns detalhes a disposição como:

Determinar se o relatório é oficial;

Imprimir o resumo por alíquota;

Imprimir informações complementares;

Imprimir estornos para máquina registradora;

Imprime resumo do ICMS Substituição Tributária mesmo sem movimento;

Você poderá indicar também qual a linha inicial para impressão. Isso para posterior encadernação.

Informações Complementares

Você pode imprimir o Livro com as informações sobre a Guia de Recolhimento do ICMS e da sua GIA.

Impressão do Resumo por Substituição Tributária

Se a opção selecionada para impressão for Resumo da Apuração do Imposto ou Ambos e a empresa possuir no período informado operações com ICMS Sub. Tributária tipo SUBSTITUTO, será impressa uma folha com o resumo da apuração do ICMS Substituição Tributária.

Ao confirmar a impressão do livro, você terá ainda a opção de imprimir somente a empresa definida ou um grupo de empresas.

IMPORTANTE:

Antes de imprimir o Livro de Apuração do ICMS definitivo você deve certificar-se de que todas as suas notas fiscais (Entradas e Saídas) (ver Escriturando Livro de de Entradas/Saídas) tenham sido corretamente escrituradas, que os Acumulados Anteriores de ICMS estejam corretos (apenas para o 1º mês de processamento no módulo Fiscal) (Ver Ver Incluindo Valores Acumulados de ICMS...), que os outros débitos, créditos e estornos de ICMS tenham sido informados (Ver Ver Incluindo Valores de Estornos de ICMS) e que os estornos no Livro CIAP tenham sido calculados (Ver Ver Escriturando o CIAP). Dessa forma o sistema se utilizará de todos esses valores e gerará corretamente a Apuração do ICMS.

A consideração dos valores de ICMS retido por Substituição Tributária possui algumas particularidades:

Notas Fiscais de Entrada:

- Se Contribuinte Substituto Tributário e nota fiscal de Devolução (Integra Vendas): O valor lançado na coluna referente a Substituição Tributária será considerado como "Operações com Crédito do Imposto" no Livro de Apuração do ICMS Substituição Tributária.

- Nas demais notas fiscais de entrada, o valor referente a Substituição Tributária não será considerado durante o cálculo do imposto. Caso alguma delas represente qualquer forma de Débito do Imposto do ICMS ou Débito do ICMS Substituição Tributária por ocasião da classificação do emitente/destinatário (Substituto ou Substituído), este valor deverá ser lançado em "Outros Débitos, Créditos e Estorno" do ICMS ou ICMS Substituição Tributária com o código de sub item apropriado. Essa manutenção será necessária para correta exportação para a GIA.

Lembrando que, este tratamento será considerado apenas para o valor do ICMS Substituição Tributária. O valor do ICMS referente as operações próprias continua com o mesmo cálculo.

Notas Fiscais de Saídas:

- Se Contribuinte Substituto Tributário : o valor lançado na coluna referente a Substituição Tributária será considerado como "Operações com Débito do Imposto" no Livro de Apuração do ICMS Substituição Tributária.