Configuração Empresa Prestadora de Serviço Lucro Presumido para entrega da EFD

EMPRESAS PRESTADORAS DE SERVIÇO (LUCRO PRESUMIDO) QUE ESTÃO OBRIGADAS A ENTREGA DA EFD CONTRIBUIÇÕES

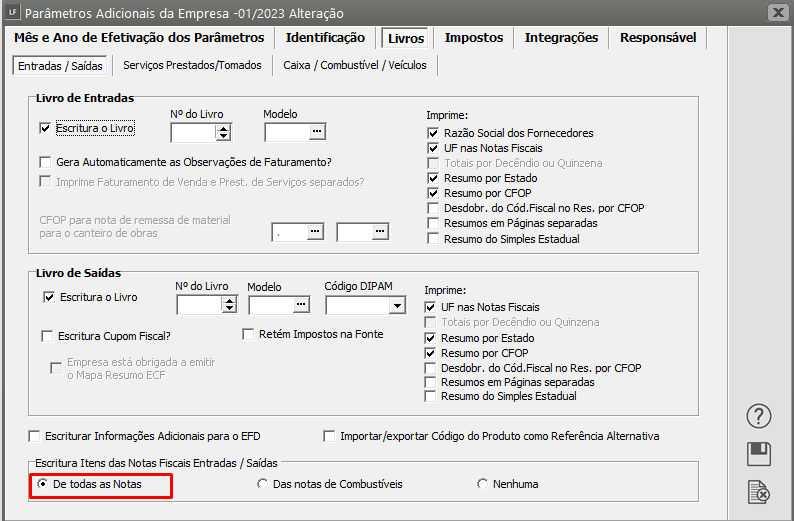

Aba “Livros Entradas”, assinalar escrituração “De todas as notas”

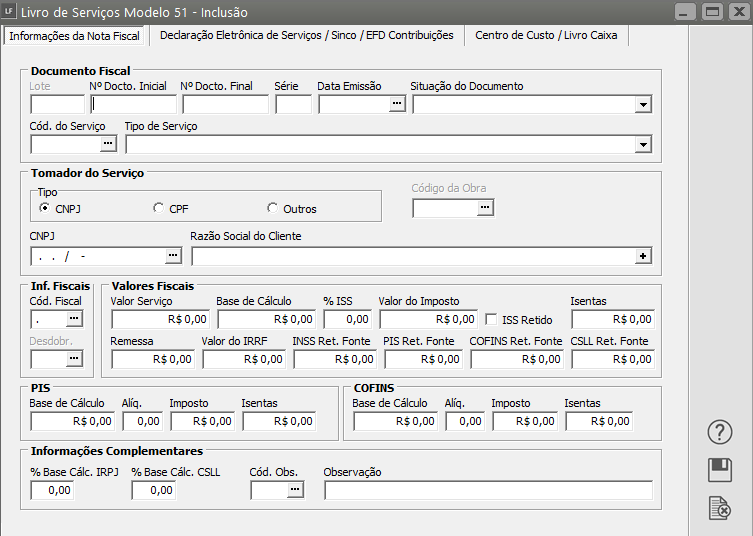

Em seguida deverá acessar o menu Movimentação/Escrituração do Livro de Serviços/Modelo (51, por exemplo)/Cadastra e proceder a escrituração de todas as notas de prestação de serviços.

Ao finalizar a escrituração da nota fiscal de serviço, deverá salvá-la.

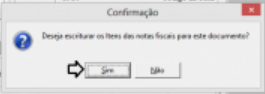

O sistema questionará se “Deseja escriturar os itens das notas fiscais para este documento?” – Clique em SIM.

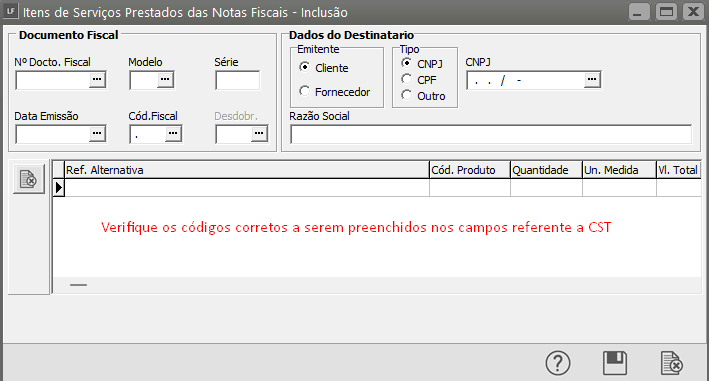

Em seguida deverá proceder a escrituração dos itens da nota fiscal de serviço.o, no menu Movimentação>Escrituração dos Livros Fiscais>Escrituração dos itens das Notas Fiscais>Cadastra

Caso sua empresa já tenha a nota fiscal de serviço cadastrada e e precise informar somente os itens deverá seguir os passos abaixo:

Acesse o menu Movimentação/Escrituração dos Itens das Notas Fiscais/Serviços Prestados/Cadastra.

Em seguida pesquise pela nota que deseja fazer a escrituração do item. Desta forma o Sistema irá buscar o cabeçalho da nota fiscal.

Em seguida deverá entrar comcadastrar o produto que poderá ser uma descrição – Serviços Prestados.

Informe o valor de acordo com o escriturado no Livro de Serviços.

OBS.: Para as empresas de LUCRO REAL deverá seguir o mesmo procedimento de escrituração de itens, porém a diferença será que deverá também no lançamento informar base e alíquota de PIS/COFINS – SOMENTE QUANDO FOR PIS/COFINS NÃO CUMULATIVO.