Inclusão do valor da Nota Fiscal do MEI na Base de INSS da Empresa (sem retenção de INSS)

NOTA FISCAL MEI – Micro Empreendedor Individual

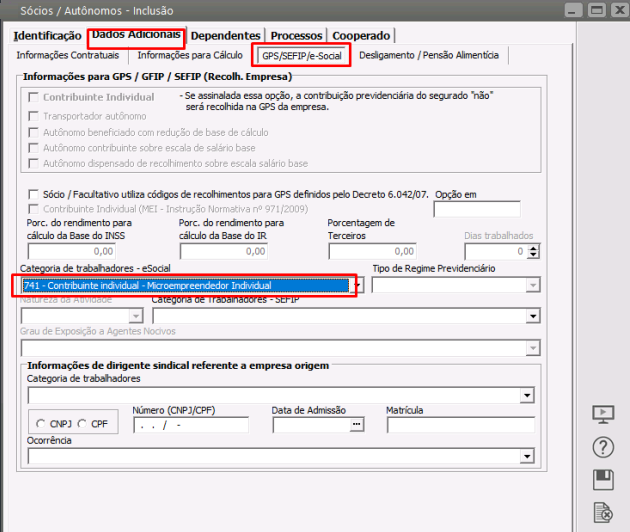

Quando cliente solicitar que a base da Nota Fiscal do Mei componha base de INSS da Empresa mas não retenha INSS é necessário colocar no cadastro do Autônomo a categoria 741, dessa maneira o valor lançado como pagamento não terá a retenção mas irá para a base do INSS Empresa (20%)

Para efeito de curiosidade (não passar para o cliente):

O artigo 18-B da Lei Complementar nº 123/2006 determina que a empresa contratante de um Microempreendedor Individual (MEI) deve recolher uma contribuição e cumprir obrigações acessórias.

Aplicabilidade

• O artigo 18-B aplica-se a contratação de MEI que prestam serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos.

• O artigo 18-B não se aplica quando há elementos de relação de emprego.

• Nessa situação, a contratante fica sujeita a todas as obrigações decorrentes, inclusive trabalhistas, tributárias e previdenciárias.