Incluindo Processos

A inclusão do processo trabalhista no eSocial impacta a rotina do RH, já que altera a forma como são tratadas as informações de reclamatórias na Justiça do Trabalho. A mudança, que vale a partir de outubro de 2023, contempla o principal objetivo do eSocial, que é substituir obrigações trabalhistas, previdenciárias e tributárias por um único sistema. Além disso, o mesmo layout traz novidades sobre a inclusão do IRRF na DCTFWeb.

Saiba mais sobre o assunto no artigo preparado por especialistas da Metadados, empresa referência em sistemas para RH. Acompanhe:

Cronograma do processo trabalhista no eSocial

Os processos trabalhistas serão enviados ao eSocial por meio de novos eventos, que detalharemos a seguir.

- S-2500 - Processo Trabalhista;

- S-2501 - Informações de Contribuições Decorrentes de Processo Trabalhista;

- S-3500 - Exclusão de Eventos - Processo Trabalhista;

- S-5501 ou S-5503 - Informações de Tributos Decorrentes de Processo Trabalhista.

Prevista inicialmente para janeiro, depois para abril e depois para julho de 2023, a entrada em produção desta fase do eSocial foi adiada novamente. A Instrução Normativa nº 2.147 da Receita Federal, publicada em 30 de junho, estabelece que a apuração das informações referentes a decisões condenatórias ou homologatórias proferidas pela Justiça do Trabalho pela DCTFWeb, em substituição da GFIP, ocorre a partir de outubro de 2023.

Qual o prazo para o envio do processo trabalhista ao eSocial?

Há um marco temporal para os processos trabalhistas que devem ser informados ao eSocial, que é 1º de outubro de 2023. Ou seja, as informações que devem constar nos novos eventos são aquelas relativas aos:

a) processos trabalhistas cujas decisões transitaram em julgado do dia 1º de outubro de 2023 em diante;

b) acordos judiciais homologados a partir dessa mesma data;

c) processos cuja decisão homologatória dos cálculos de liquidação foi proferida a partir do marco temporal, mesmo que seu trânsito em julgado tenha ocorrido em data anterior; e

d) acordos no âmbito de CCP ou Ninter celebrados também do marco temporal em diante.

A partir disso, o prazo de envio do evento ao eSocial é até o dia 15 do mês subsequente. Ou seja, um processo trabalhista que tenha acordo ou decisão publicada, por exemplo, no dia 1º/10/2023 deve ser enviado ao eSocial até 14/11/2023 (já que 15/11 é feriado). Da mesma forma, um processo que teve trânsito em julgado em 2022, mas a sentença homologatória dos cálculos de liquidação somente foi publicada em 1º/10/2023, também deve ser enviado ao eSocial até 14/11/2023.

Fases do processo trabalhista

Antes de abordar os novos eventos, vamos lembrar as etapas de um processo trabalhista e esclarecer como ele se relaciona com o eSocial. Em linhas gerais, uma reclamatória trabalhista é composta pelas seguintes fases:

Se ao enviar o evento S1070 para o Portal do eSocial retornar inconsistência, você conseguirá pesquisar os Códigos de erros através do link eSocial - 1070

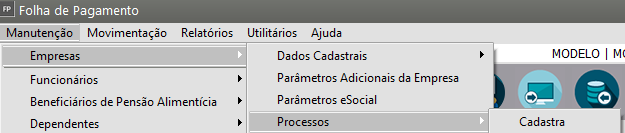

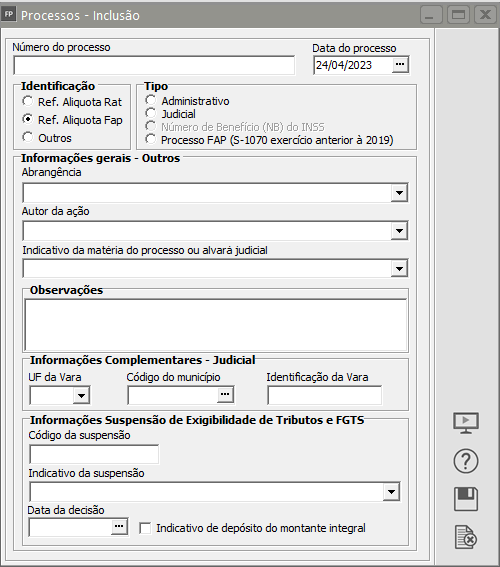

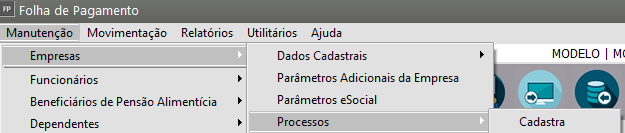

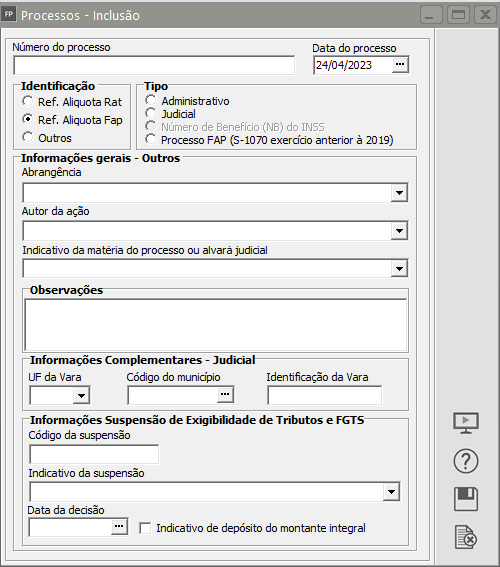

Esse item será utilizado para a geração do arquivo e-Social, fica disponível em Manutenção/Empresas/Processos.

Nessa tela, você deverá informar todos os Processos e seus detalhes referentes a Alíquota RAT ou FAP ou ainda Outros, onde será habilitado o grupo das Informações Gerais:

Identificação - Referente Alíquota RAT

1) Tipo

a) Administrativo

b) Judicial

Informações Gerais - Outros

1) Abrangência

a) IRRF

b) Contribuições Sociais do Trabalhador

c) FGTS

d) Contribuição Sindical

2) Autor da Ação

a) Próprio Contribuinte

b) Outra entidade

3) Indicativo da matéria do processo ou alvará judicial

a) Exclusivamente tributária ou tributária e FGTS

b) Exclusivamente FGTS e/ou Contribuição Social Rescisória (Lei Complementar)

4) Observações

Informações complementares - Judicial (Este campo ficará habilitado quando o Tipo de Processo for Judicial)

1) UF da Vara

2) Código do Município

3) Identificação da Vara

Informações Suspensão de Exigibilidade de Tributos e FGTS FGTS

1) código da suspensão

2) Indicativo da suspensão

Se o Tipo for administrativo

a) Depósito Administrativo do Montante Geral

b) Contestação Administrativa FAP

c) Sem suspensão de exigibilidade

Se o Tipo for Judicial

a) Liminar em Mandado de Segurança

b) Depósito Judicial do Montante Geral

c) Antecipação de Tutela

d) Liminar em Medida Cautelar

e) Sentença em Mandado de Segurança Favorável ao Contribuinte

f) Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada

g) Acórdão do TRF Favorável ao Contribuinte

h) Acórdão do STJ em Recurso Especial Favorável ao Contribuinte

i) Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte

j) Sentença em 1ª instância não transitada em julgado com efeito suspensivo

j) Decisão Definitiva a favor do contribuinte

k) Sem suspensão da exigibilidade

3) Data da decisão

4) Indicativo de depósito do montante integral - Se assinalado indica Sim.

Identificação - Referente Alíquota FAP

1) Tipo

a) Administrativo

b) Judicial

c) Processo FAP (S-1070 exercício anterior à 2019)

Informações Suspensão de Exigibilidade de Tributos e FGTS (ficará habilitado apenas se o Indicativo da matéria do processo ou alvará judicial for Exclusivamente tributária ou tributária e FGTS)

1) código da suspensão

2) Indicativo da suspensão

Se o Tipo for administrativo

a) Depósito Administrativo do Montante Geral

b) Contestação Administrativa FAP

c) Sem suspensão de exigibilidade

Se o Tipo for Judicial

a) Liminar em Mandado de Segurança

b) Depósito Judicial do Montante Geral

c) Antecipação de Tutela

d) Liminar em Medida Cautelar

e) Sentença em Mandado de Segurança Favorável ao Contribuinte

f) Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada

g) Acórdão do TRF Favorável ao Contribuinte

h) Acórdão do STJ em Recurso Especial Favorável ao Contribuinte

i) Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte

j) Sentença em 1ª instância não transitada em julgado com efeito suspensivo

j) Decisão Definitiva a favor do contribuinte

k) Sem suspensão da exigibilidade

3) Data da decisão

4) Indicativo de depósito do montante integral - Se assinalado indica Sim.

Identificação - Outros

1) Tipo

a) Administrativo

b) Judicial

Informações Gerais - Outros

1) Abrangência

a) IRRF

b) Contribuições Sociais do Trabalhador

c) FGTS

d) Contribuição Sindical

2) Autor da Ação

a) Próprio Contribuinte

b) Outra entidade

3) Indicativo da matéria do processo ou alará judicial

a) Exclusivamente tributária ou tributária e FGTS

b) Exclusivamente FGTS e/ou Contribuição Social Rescisória (Lei Complementar)

4) Observações

Informações Suspensão de Exigibilidade de Tributos e FGTS (ficará habilitado apenas se o Indicativo da matéria do processo ou alvará judicial for Exclusivamente tributária ou tributária e FGTS)

1) código da suspensão

2) Indicativo da suspensão

Se o Tipo for administrativo

a) Depósito Administrativo do Montante Geral

b) Contestação Administrativa FAP

c) Sem suspensão de exigibilidade

Se o Tipo for Judicial

a) Liminar em Mandado de Segurança

b) Depósito Judicial do Montante Geral

c) Antecipação de Tutela

d) Liminar em Medida Cautelar

e) Sentença em Mandado de Segurança Favorável ao Contribuinte

f) Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada

g) Acórdão do TRF Favorável ao Contribuinte

h) Acórdão do STJ em Recurso Especial Favorável ao Contribuinte

i) Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte

j) Sentença em 1ª instância não transitada em julgado com efeito suspensivo

j) Decisão Definitiva a favor do contribuinte

k) Sem suspensão da exigibilidade

3) Data da decisão

4) Indicativo de depósito do montante integral - Se assinalado indica Sim.