ECD - Escrituração Contábil Digital

Exportação de Dados - Escrituração Contábil Digital - ECD

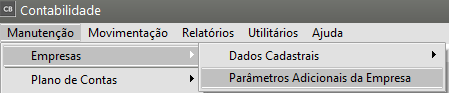

Utilitários> Exportação de Dados> Escrituração Contábil Digital - ECD.

Para a correta exportação de dados do SPED Contábil Algumas configurações e cadastros devem ser realizados nos parâmetros Adicionais da Empresa.

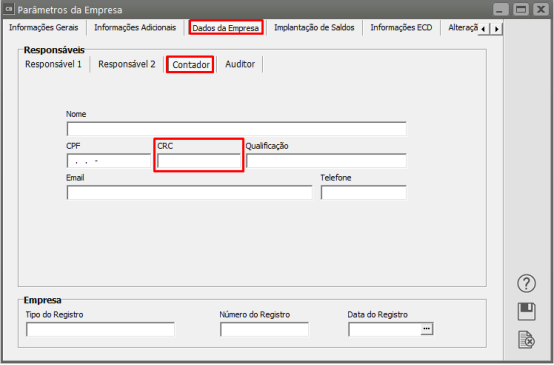

O cadastro do contabilista deve ser realizado observado o campo CRC.

O cadastro deve ser realizado no formato 1XX999999 onde XX é a UF de registro.

Saldo do Plano de Contas Anterior (Recuperação ECD ANTERIOR)

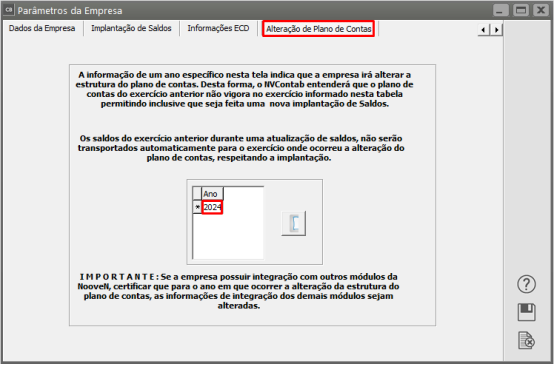

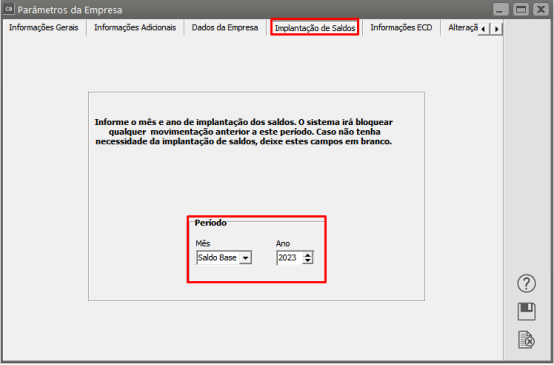

Para as empresas que tiveram a estrutura de plano de contas anterior alterada, deverão declarar a informação no parâmetro da empresa.

Esta alteração de plano de contas é típica em modificação de diretrizes em órgãos públicos ou autarquias.

Outro cenário que pode gerar a mudança de plano de contas é a migração de sistema, onde no novo sistema se decide utilizar uma estrutura diferente da contabilidade anterior.

Processo a ser executado:

Em EMPRESAS > PARÂMETROS ADICIONAIS DA EMPRESA na aba ALTERAÇÃO De PLANO DE CONTAS.

Deve ser cadastrado o ano que receberá o novo plano de contas, esta configuração será gerada para o SPED informando o PVA que ao gerar a relação do ECD 2023 ao ECD 2024 deverá considerar esta alteração no plano de contas.

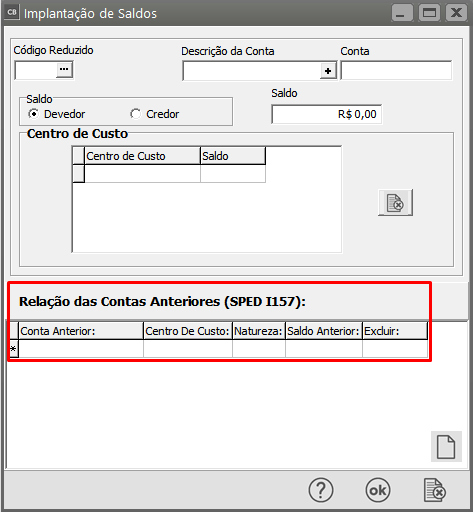

O Registro I157 do SPED ECD é a referência dos registros de saldos periódicos de JANEIRO de 2024 aos lançamentos de encerramento referente as contas patrimoniais importadas do ECD anterior.

Para preencher o Registro I157 acessar o Menu MOVIMENTAÇÃO> IMPLANTAÇÃO DE SALDOS.

Obs: Todas as contas e Centros de Custo da ECD devem ser consideradas na referência de contas para os saldos iniciais do período da ECD atual.

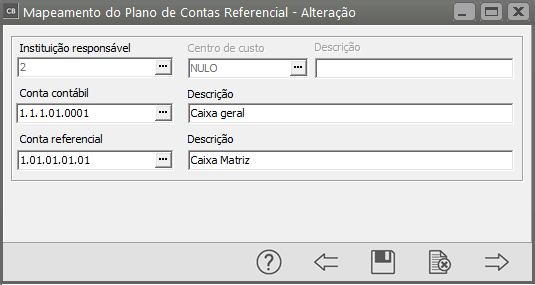

Plano de contas Referencial

Cadastro de Plano de contas Referencial

Todas as contas contábeis com movimento obrigatoriamente devem conter as informações de referência com o plano de contas da Receita Federal.

Com esta correspondência criada, a Receita Federal terá as informações dos saldos da empresa diretamente nas contas em que ela espera receber esta informação.

Cada tipo de empresa possui um plano de contas referencial particular, e hoje a receita reconhece 10 tipos de entidades a serem referenciadas.

1 – PJ em Geral

2 – PJ em Geral – Lucro Presumido

3 – Financeiras

4 – Seguradoras

5 – Imunes e Isentas em Geral

6 – Imunes e Isentas – Financeira

7 – Imunes e Isentas – Seguradoras

8 – Entidades Fechadas de Previdência Complementar

9 – Partidos Políticos

10 – Financeiras – Lucro Presumido

Será apresentado a tela de cadastro do plano Referencial, seleciona a opção FUNÇÃO EXTRA 2 e baixe o plano referencial desejado.

Após baixar o plano de contas, acesse o menu MANUTENÇÃO > PLANO DE CONTAS > REFERENCIAL > MAPEAMENTO> MANUTENÇÃO para realizar o mapeamento das contas referências com o plano de contas da empresa (DE/PARA). TODAS as contas com movimentação devem ser mapeadas.

- Instituição Responsável: Se refere a qual tipo de plano de contas referencial foi baixado para a empresa na tela de PLANO DE CONTAS DA RF no passo anterior.

- Conta Contábil: é a conta do plano de contas da empresa.

- Conta Referencial: corresponde a conta do plano referencial que possui equivalência a conta contábil do plano da empresa.

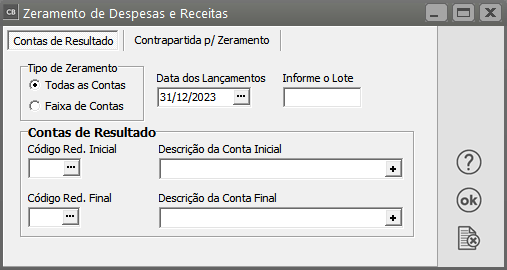

Após a referenciação de todas as contas com movimento e conclusão dos lançamentos do período, deve-se realizar a apuração do resultado do exercício.

Apuração do Resultado do Exercício

Para realizar a apuração de resultado acesse o menu MOVIMENTAÇÃO > ZERAMENTO DAS RECEITAS E DESPESAS, este menu gera os lançamentos de apuração.

Na aba “Contas de Resultado” deve-se definir:

- Tipo de Zeramento: Se será apurado todas as contas de resultado de uma única vez ou se será realizado por faixas (Por padrão selecionar “TODAS AS CONTAS”) a não ser que haja uma situação especial para que se apure por faixa de resultado.

- Data: Seleciona a data que os lançamentos de apuração devem ser gerados.

Obs. 1: Caso a empresa realize a apuração do resultado contábil de maneira trimestral, o processo deverá ocorrer de maneira linear apontando cada trimestre de maneira crescente.

1º 31/03/20XX

2º 30/06/20XX

3º 30/09/20XX

4º 31/12/20XX

Ou seja, executar o processo de apuração individualmente a cada trimestre.

Obs. 2: A receita Federal somente aceita apurações TRIMESTRAIS, SEMESTRAIS ou ANUAIS, portanto, não se deve realizar o processo mensalmente.

- Informe o Lote: Esta seleção é opcional para incluir o lote nos lançamentos.

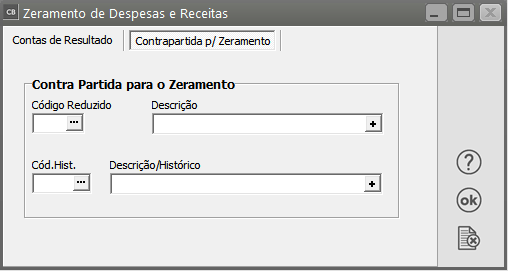

Na aba “Contra Partida p/ Zeramento”

- Código Reduzido: Deve ser apontado a conta contábil onde o sistema deve gerar os lançamentos de apuração.

Obs. 1: Caso seja apontado uma conta contábil transitória, o sistema demonstrará uma terceira aba para que seja apontado a conta do PL a ser transportado do saldo de lucro ou prejuízo após os lançamentos de apuração serem realizados.

- Código do Histórico: deve ser apontado o código do histórico de movimento contábil para o registro das movimentações geradas referente a apuração de resultados.

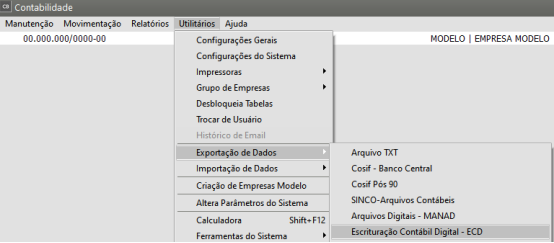

Exportação do Arquivo no padrão SPED ECD

Após o processo de apuração do resultado o sistema já possui todas as informações necessárias para a exportação da Escrituração contábil digital ECD.

Para exportar o arquivo acesse o menu UTILITÁRIOS> EXPORTAÇÃO DE DADOS > ESCRITURAÇÃO CONTÁBIL DIGITAL.

A

- Referência:

DigitalInformar(ECD)aéDatapartedeintegrante do projeto SPEDinício etem por objetivo a substituiçãofim da escrituraçãoo. - Indicador

papelespecial:pelaInformarescrituraçãosetransmitidaháviaalgumarquivo,eventoouespecialseja,nocorresponde à obrigaçãoperíodo detransmitir,exportação. - Tipo

versãodedigital,apuração:os seguintes livros:I – livro Diário e seus auxiliares,Informar sehouver;II – livro Razão e seus auxiliares, se houver;III – livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.O Departamento de Registro Empresarial e Integração (DREI) adotaaterminologia “Livro Digital”, a Receita Federal do Brasil (RFB) utiliza “Escrituração Contábil Digital” e o Conselho Federal de Contabilidade (CFC) utiliza “Escrituração Contábil em Forma Eletrônica”. Finalmente, Sped Contábil seria uma forma “coloquial” de nomear os termos acima.Segundo o art. 3º da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:I – as pessoas jurídicas suje

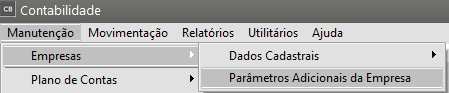

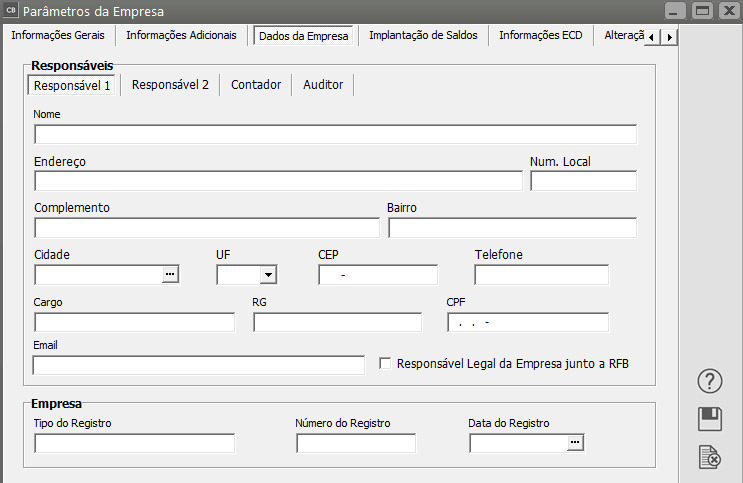

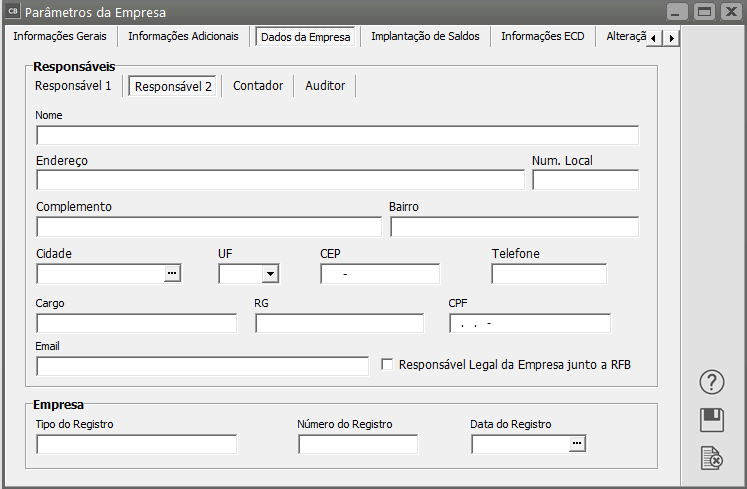

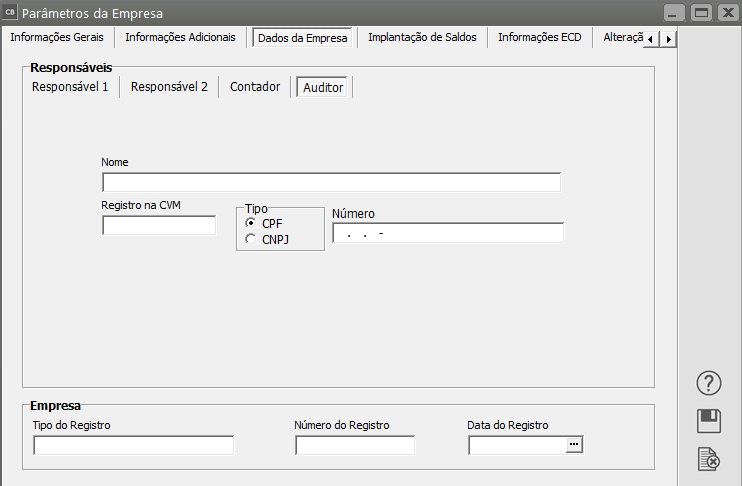

itas à tributaçapuração doImposto sobre a Renda com base no lucro real;II – as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; eIII – as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.IV – as Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.Para as outras sociedades empresárias a ECD é facultativa.As microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão dispensadas desta obrigação. As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras.Caso sua empresa esteja obrigada a ECD (Escrituração Contábil Digital) será necessário o preenchimento da tela do menu Manutenção/Empresas/Parâmetros Adicionais da Empresa – aba Dados da Empresas

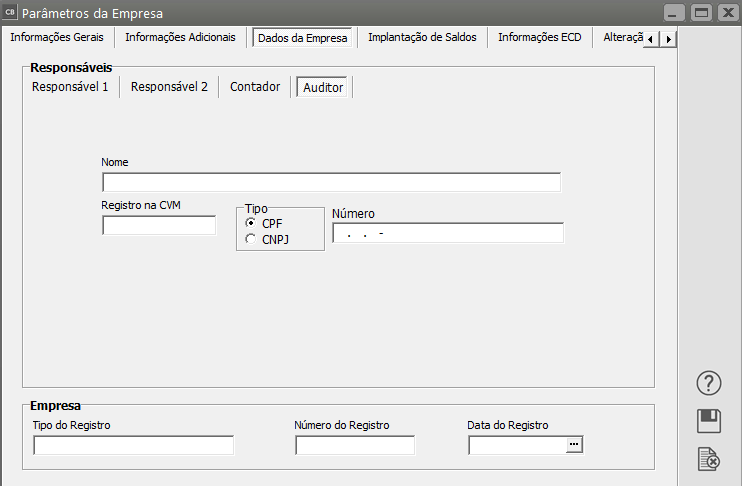

a) Dados do Responsável 1 e 2 pela Empresa

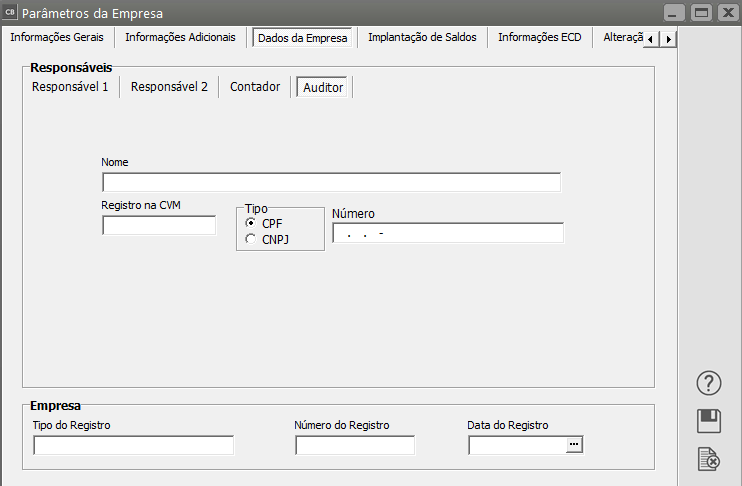

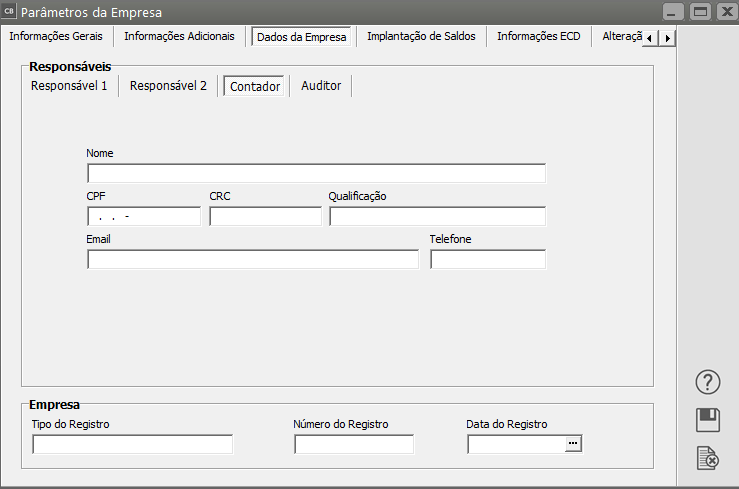

b) Dados do Contador da Empresas

c) Dados do Auditor, caso ao gerar o arquivo no menu Utilitários/Exportação de Dados/ECD – Escrituração Contábil Digital você defina que a “Empresa é entidade sujeita auditoria independente”

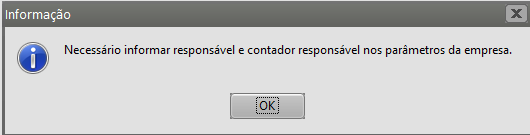

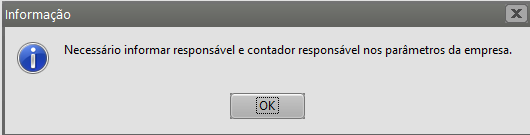

Observação:– Campo 17 – Indicador de entidade sujeita a auditoria independente (a descrição do campo foi alterada a partir de 2014. Se o usuário definir Período Ativo de 2013 ou anteriores será mostrada a descrição do campo anterior que é Empresa de Grande Porte.– Registro 0000 – Inclusão do campo TIP_ECD (campo 18) e IDT_ SCP (Campo 19)– Registro I030 – Termo de Abertura e Encerramento do Livro – Exclusão dos campos NOME_AUDITOR (Campo 13) e COD_CVM_AUDITOR (Campo 14). O Registro ficará com 12 camposObservação:Caso não seja informado os dados dos Responsáveis o Sistema apresentará mensagem

Caso no momento da exportação seja definida a utilização de Auditor independente e o mesmo não tenha sido cadastrado nos Parâmetros Adicionais da Empresa será apresentada a mensagem de erro do Registro I935A nova versão do programa validador da Escrituração Contábil Digital (PVA) não exige que seja feito o vínculo entre as contas contábeis utilizadas pela empresa e a contaresultado contábildo(encerramento)PlanoéReferencial,TRIMESTRAL,mas quando for validada a Escrituração Contábil Fiscal essa informação será exigida, desta forma se no próprio Sistema Contábil você importar o Plano de Contas Referencial e realizar o “De”/“Para” das contas contábeis, evitará que isso tenha de ser feito dentro do validador da Escrituração Contábil Fiscal.Obs: Caso existam muitas contas de seu Plano de Contas que utilizarão uma mesma conta do Plano Referencial, poderá ser feito o “De/Para” em BLOCO, ao invés de ser feito individualmente.Para realizar a importação do Plano de Contas Referencial, quando for baixado o PVA, automaticamente também serão baixados todos os Planos Referenciais, no endereço de sua máquina:C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelasVERIFIQUE NO MANUAL quais os Planos Referenciais que deverão ser importados pela sua empresa.O arquivo que foi salvo estará com a extensão .CSV e para que a importação seja feita corretamente deverá ser salvo em TXT.Para isso, abra o plano de contas que você irá utilizar noBLOCO DE NOTAS,em seguida clique em Arquivos>Salvar Como e salve o arquivo com extensão .txt (no campo Tipo)Para realizar a importação do Plano de Contas deverá ser acessado o menu Manutenção/Plano de Contas/Referencial/Manutenção e acessar o botão Função Extra 1 (Importar Plano de Contas Referencial) e buscar pelo Plano de Contas com extensão TXT que você salvou em sua máquina anteriormente.Defina a Vigência (campo obrigatório), o local onde está salvo o arquivo de origem e a entidade responsável e clique em OK– Registro I051 – Plano de Contas Referencial – novos nomes e tabelas para o Campo 02, adoção dos planos de contas referenciais da ECF.Novo campo na tela de importação do Plano de Contas Referencial (Vigência), que terá como valor padrão o primeiro dia do ano definido, poderá ser editado apenas em novos cadastros e deverá tem seu preenchimento obrigatório.Atenção, verifique a sua Entidade responsável correta, de acordo com a Tabelas do Registro – Campo 02 do Manual de Orientação, página 249.Observação: Caso você queira poderá cadastrar manualmente as contas contábeis do Plano ReferencialDepois de Importado o Plano de Contas Referencial, deverá acessar o menu Manutenção/Plano de Contas/Referencial, procurar pela conta do Plano Referencial que deverá ser vinculada a uma Conta Contábil de seu Plano de Contas e clicar no botão Altera (F6), será apresentada a tela para que você digite o número da Conta Contábil de seu Plano de Contas.SUBCONTAS CORRELATASSÓ SERÁ UTILIZADA SE A SUA EMPRESA FOR REALIZAR A CONTABILIDADE DE ACORDO COM AS NORMAS INTERNACIONAIS DE CONTABILIDADE, CADASTRANDO OS LANÇAMENTO DE ACORDO COM O RTT (REGIME TRANSITÓRIO DE TRIBUTAÇÃO)Deverá também ser cadastradas as Contas Correladas para as contasANALÍTICASdo Plano de Contas.Para isso, acesse Manutenção/Plano de Contas/Geral/Manutenção procure pela Conta Contábil que deverá conter uma Subconta correlata.Por exemplo: TerrenosVocê deverá ter cadastrada a Conta contábil que será correlata a conta TerrenosPor Exemplo: AVP Terreno– Registro I053 – Subcontas Correlatas (terceira aba da conta contábil analítica), esse novo registro informará os lançamentos de RTT (Regime Transitório de Tributação) como lançamentos de AVP (AJUSTE DE VALOR PRESENTE), valor justo e outras situações relacionadas com adoção das Normas Internacionais de Contabilidade.– Registro I050 – deverá ser informada a conta (também analítica) para aquela conta contábil.Deverá ser criado um código interno para o “Grupo” e seguir a Tabela de Natureza da Subconta (guia prático)Edite a Conta Contábil Analítica e na terceira aba cadastre a conta correlata para a mesmaTambém poderá ser definido que uma Conta Contábil será utilizada como sendo Subconta CorrelataCaso a Conta Contábil também seja utilizada como sendo uma Subconta correlata para uma outra Conta Contábil, deverá ser assinalada a opção “Definir conta contábil como subconta correlata” e nesse momento o sistema abrirá o campo “Grupo e Natureza” da Contaa) O grupo da conta deverá ter 6 caracteres conforme o Manual de Orientação, página 252.b) A Natureza da conta deverá ser cadastrada conforme a Tabela do Manual de Orientação, página 253.Para a geração do arquivo, deverá estar definido o ano correspondente ao arquivo que será gerado,SEMESTRAL ouseANUAL. - Código da Instituição Responsável pela

Adm.adm. do cadastro: preencher se a empresa possui cadastroconformeemtabelaalgumadodasManualentidadesdeapresentadas. - Código cadastral do empresário ou sociedade empresária na instituição: verificar na legislação qual informação preencher

Depois de todas as informações corretamente cadastradas, para gerar o arquivo, acesse utilitários/Exportação de Dados/Escrituração Contábil Digital-ECD

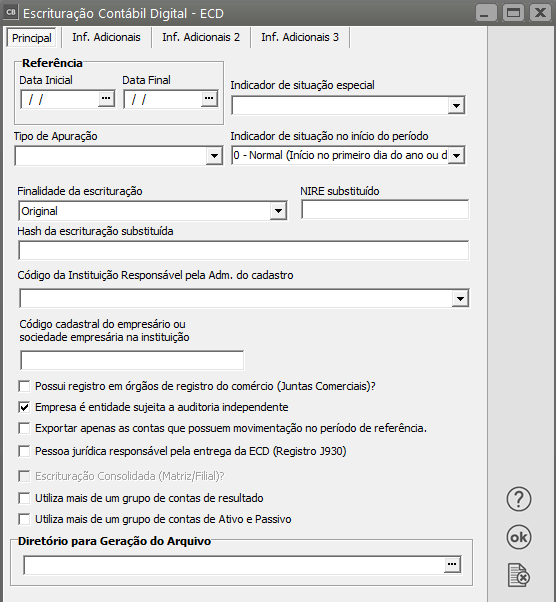

Primeira aba – Principal

a) Período de referência para geração do arquivo

b) Verifique se a empresa se enquadra em algum indicador de situação especial

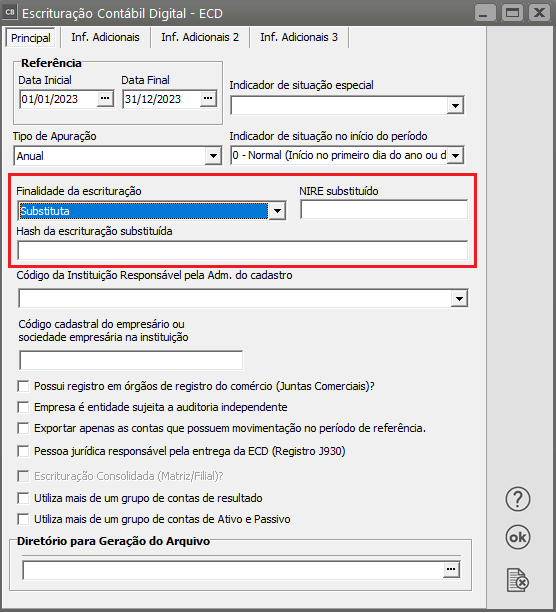

c) Finalidade da escrituração

d) Cadastre o

e)

Responder as perguntas:

f) Verifique se possuiPossui registro em órgão de registro de comércio (Juntas Comerciais)

g)Empresa Defina se aé entidade é sujeita a auditoria independente

Exportas casoas afirmativo,contas emque Parâmetrostem Adicionaismovimentação no período de referência

Pessoa jurídica responsável pela entrega da EmpresaECD aba(Registro DadosJ930)- contador

Obs. 1: Para o Ano calendário 2023 e situação especial 2024 a receita federal solicita a apresentação da Empresa/auditorDRE deverácom estaruma preenchida)

h)diferenciada Emdos diretórioanos paraanteriores, Geraçãoportanto dose Arquivo,a indiqueempresa otrabalhar localcom onde deverá ser salvo o arquivo que irá ser validado no PVA

Segunda Aba – Informações Adicionais

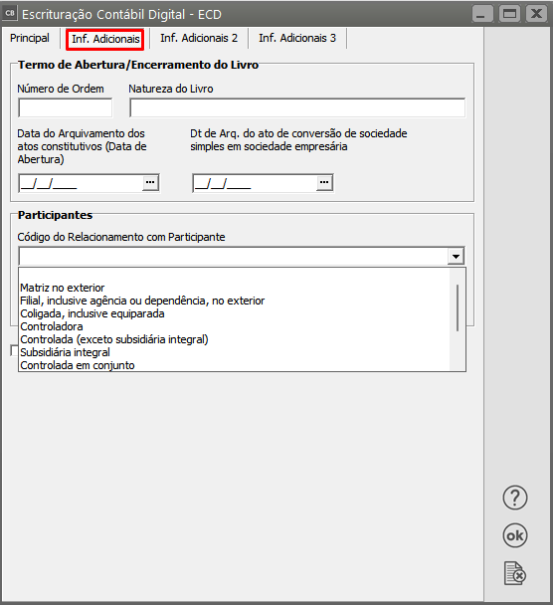

a) Defina o númeromais de ordemum do termogrupo de abertura/encerramento do Livro

b) Defina a Natureza do Livro

c) Cadastre a data do arquivamento dos atos constitutivos e data do arquivamento de conversão de sociedade simples em sociedade empresária

d) Se houver cadastre o código do relacionamento com participante

e) Se deseja exportar número do documento do lançamento contábil no histórico

f) Data de validade do CRC

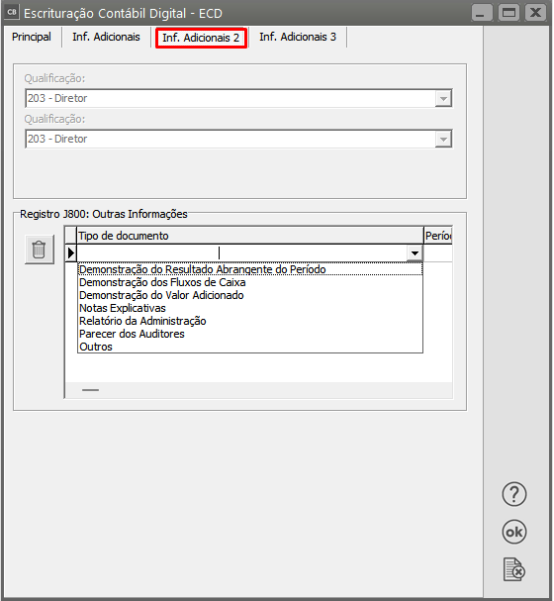

Terceira aba – Informações Adicionais 2

a) Qualificação

b) Diretório do arquivo para o registro J800 (Outras Informações) É apropriado para transmissão de informações que devam constar em Notas Explicativas, especialmente divulgações exigidas pelos padrões contábeis internacionais, complementares às Demonstrações Financeiras.

Ao dar OK , caso não tenha sido definido um local onde estará salvo o arquivo J800 o Sistema questionará se deseja continuar, se não houver informação do J800, clique em Sim

Caso existam contas contábeis quepara nãoRESULTADOS, possuamex: relaçGrupo 03 para DESPESAS e 04 para RECEITAS a opção com“Utiliza mais de um grupo de contas para resultado” deve ser selecionada e se utilizar mais de um grupo de Ativo e Passivo.

Fazer o Planopreenchimento Referencialconforme as particularidades da empresa.

- Termo de Abertura/Encerramento do Livro: preencher o

sistemaLivroquestionaráque foi utilizado no Termo de Abertura e Encerramento.

Obs: as demais informações deverão ser preenchidas conforme as particularidades da empresa.

- Qualificação: trará as informações dos sócios onde poderá colocar a qualificação dos mesmos.

- J800: poderá ser anexado algum documento ao arquivo da ECD para a entrega.

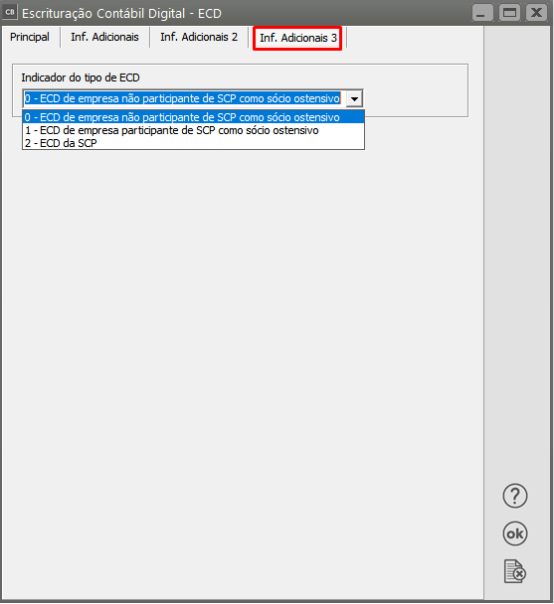

- Indicar se

deseja continuaraexportação.ECD que está sendo gerada é de uma empresa participante de SCP como sócia ostensiva.

Clicar em OK para gerar.

Nesse

OBSERVAÇÃORetificação

Caso jáprecise tenhafazer sidoa entregue ECD, nos anos anteriores e ao gerar retificação arquivo para o ano atual, for detectado que não existe Plano Referencial cadastrado, acesse o menu Manutenção/Plano de Contas/Referencial/Plano de Contas da RF/ManutençãoECD epreencher cliqueos no botão “Função Extra2 – copia plano de contas referencial”campos:

DefinaFinalidade oda Tipoescrituração- de Plano Referencial que deverá ser utilizado e clique em Ok.Substituta

ONIRE Plano Referencial definido será copiado para o Sistema.substituído

Em seguida acesse o menu Manutenção/Plano de Contas/Referencial/Referencial/Manutenção.

Verifique quais as contas do Plano de Contas que ainda não foram Referenciadas, faça a Referenciação destas contas.

Em seguida acesse o PVA e clique no botão Inicia o processo de importação e validaçãoHash da escrituração contábil.

Novos Registros:

Registro J005 – Demonstrações Contábeis – inclusão da regra: REGRA_REGISTRO_OBRIGATORIO_J005_FIM_EXERCICIO, vinculada com o campo 12 do Registro I030, que por sua vez está vinculado com os campos 3 e 4 do Registro 0000.

Registro J210 – DLPA – Demonstração de Lucros ou Prejuizos Acumulados/DMPL – Demonstração de Mutações do Patrimônio Líquido, inclusão da regra: REGRA_REGISTRO_OBRIGATORIO_DT_EX_SOCIAL, vinculada com o campo 12 do Registro I030, que por sua vez está vinculado com os campos 3 e 4 do Registro 0000.

Registro J930 – Identificação dos Signatários da Escrituração, Alteração do campo FONE para 14 dígitos.

Registro J935 – Identificação dos Auditores Independentes, Novo Registro que foi criado com as informações que antes eram destacadas nos campos 13 e 14 do Registro I030.

Novos Registros – Sem tratamento no Sistema:

Registro 0035 – O Registro só deve ser utilizado nas ECD das pessoas jurídicas sócias ostensivas que possuem SCP,, para identificação das SCP da pessoa jurídica no período da escrituração. A Sociedade em Conta de Participação (SPC) é uma reunião de pessoas físicas ou jurídicas para a produção de um resultado comum,k operando sob a responsabilidade integral de um sócio ostensivo. É o sócio ostensivo quem pratica todas as operações em nome da SPC, registrando-as contabilmente como se fossem suas, porém identificando-as para fins de partilha dos respectivos resultados.

Registro I010 – Inclusão de mais um código para o campo 2 – O registro só deve ser utilizado nas ECD das pessoas jurídicas sócias ostensivas que possuem SCP, para identificação das SCP da pessoa jurídica no período da escrituração.

Registro I015 – Identificação das Contas da Escrituração Resumida a que se refere a escrituração auxiliar, exclusão da REGRA_VALIDA_CONTA_AUXILIAR_RESUMIDO, o sistema não gera escrituração auxiliar.

INSTALAÇÃO DO PVA (Programa Validador e Assinador)

Para instalação do PVA acesse o link www1.receita.fazenda.gov.br e clique no menu “Projetos”.

Em seguida defina Sped Contábil>Download

Em seguida defina Download do Programa

Clique em Download do Programa Validador da Escrituração Contábil Digital – ECD

Selecione o programa de acordo com o sistema operacional, faça o download e instale

Será criado um ícone de atalho na área de trabalho

Para gerar o arquivo, acesse o menu Utilitários>Exportação de Dados>ECD Escrituração Contábil Digitalsubstituída.