Valorização dos Produtos - Manufaturados

Veja também os Itens:

Valorização dos ProdutosTrabalhando com GradeCadastro de Classificação de Materiais dos ProdutosCadastro de Espécie de Volumes dos ProdutosCadastro da Classificação Fiscal dos Produtos (NCM)Cadastro de Grupo de ProdutosCadastro de Linha de ProdutosCadastro de Incidências FiscaisCadastro de LocalizaçõesCadastro de Códigos de TributaçãoCadastro de Unidades de Medida

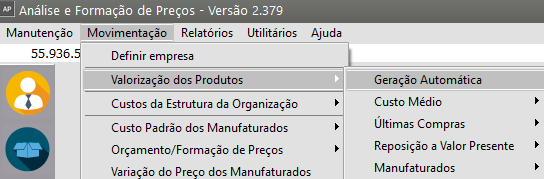

Para realizar a Valorização dos Produtos, acesse o menu Movimentação>Valorização dos Produtos

Geração Automática

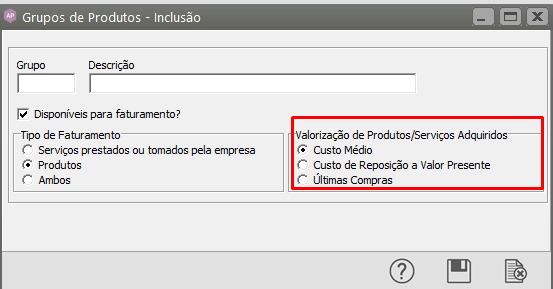

A geração automática da valorização dos produtos consiste em atribuir um custo atualizado para o produto respeitando o tipo de valorização que foi informado no Grupo deste produto.

- Custo Médio

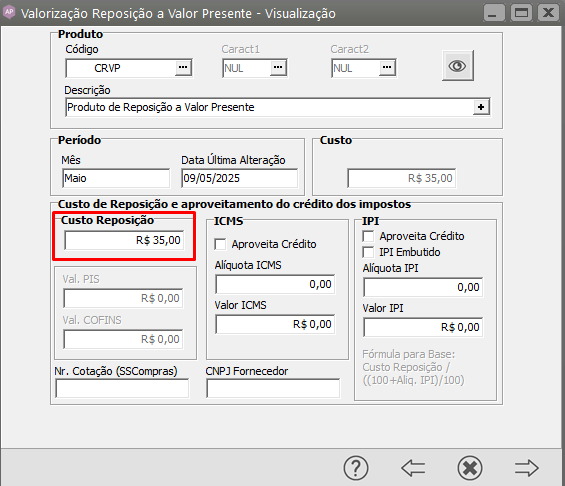

- Custo de Reposição a Valor Presente

- Últimas Compras

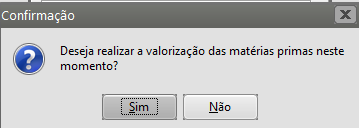

Sempre que for definido um período ativo será questionado se deseja executar o processo de valorização caso não tenha sido feita antes.

Não será possível fazer orçamentos sem que esta rotina tenha sido executada. Para executar esta rotina acesse o menu Movimentação/Valorização de Produtos/Geração Automática.

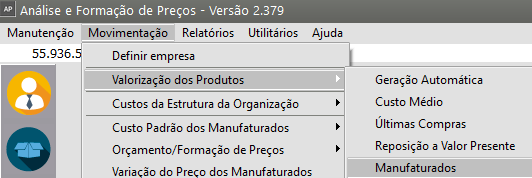

Manufaturados

Esta opção está disponível acessando o menu Movimentação>Valorização de Produtos>Manufaturados. Nesta opção você irá acompanhar o custo real dos manufaturados que o sistema apurou após ter valorizado os produtos comprados e considerando ainda o valor do roteiro. Com isso você poderá ter um comparativo entre o custo padrão definido e o real.

Caso você tenha feito um orçamento para um produto manufaturado que tenha definido o custo padrão deste, os percentuais utilizados neste orçamento é que serão considerados para formação de custo real e não as definidas nos Parâmetros Adicionais da Empresa.

O custo considerado será sempre o de Fabricação (sem a margem de contribuição e os impostos). Na valorização é considerado o custo real do produto manufaturado quando este estiver contido na engenharia de um outro produto.

Observação: NOS ORÇAMENTOS quando um produto manufaturado estiver contido na engenharia de um outro produto o custo real não é considerado e sim o CUSTO PADRÃO definido para ele.

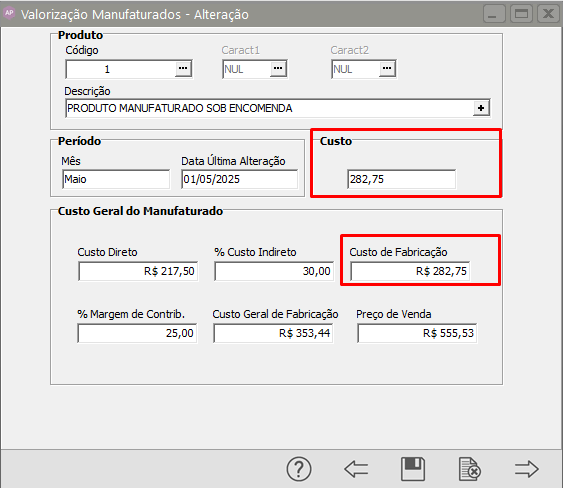

Ao editar a informação você encontrará:

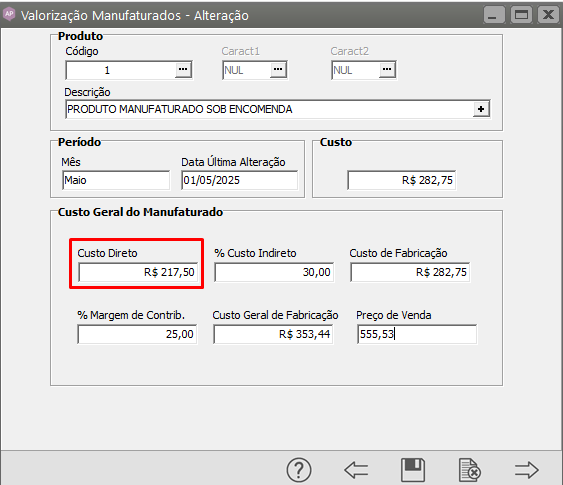

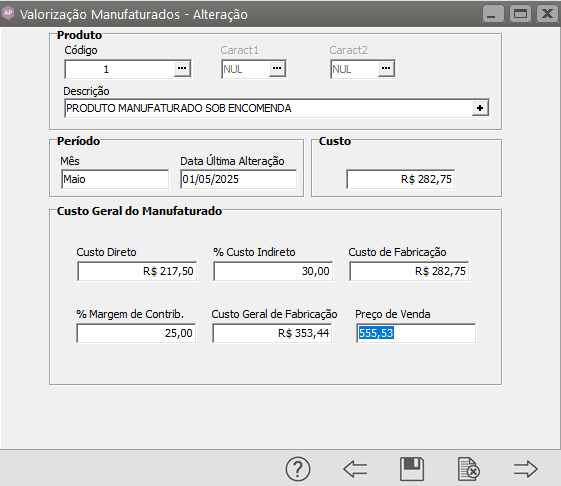

1) Custo Direto

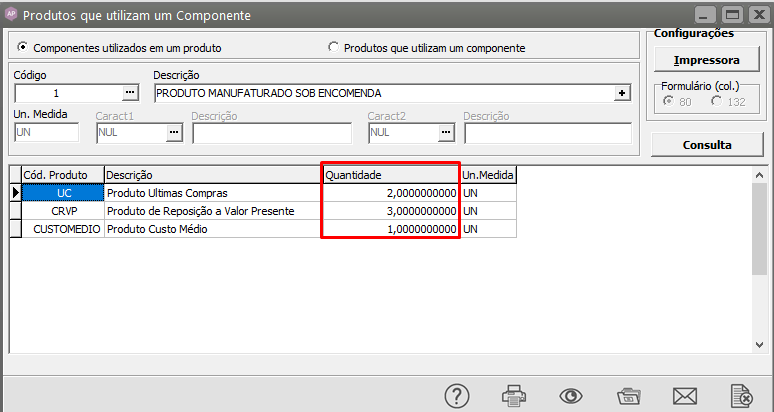

Neste campo serão considerados os cálculos realizados para os componentes da engenharia de produto, em nosso exemplo utilizamos:

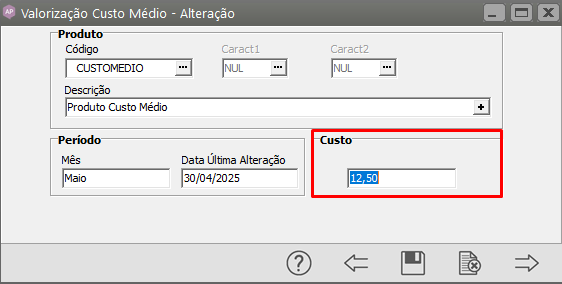

a) 1 Produto valorizado através do Custo Médio - Totalizando R$ 12,50

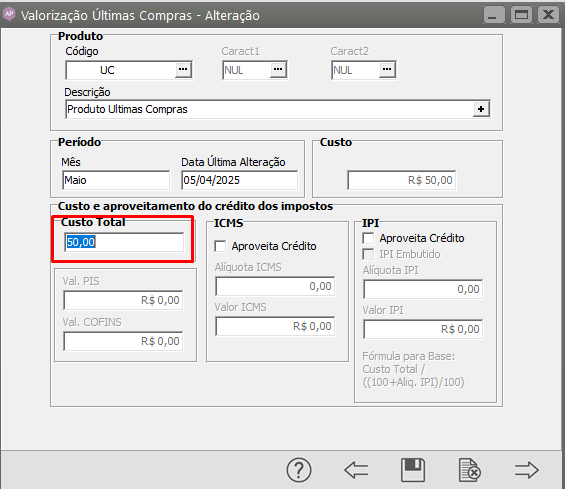

b) 2 Produtos valorizados através das Últimas Compras - totalizando R$ 100,00

c) 3 Produtos valorizados através da Reposição a Valor Presente - Totalizando R$ 105,00

Desta Forma, o Custo Direto será R$ 12,50 + R$ 100,00 + R$ 105,00 - R$ 217,50

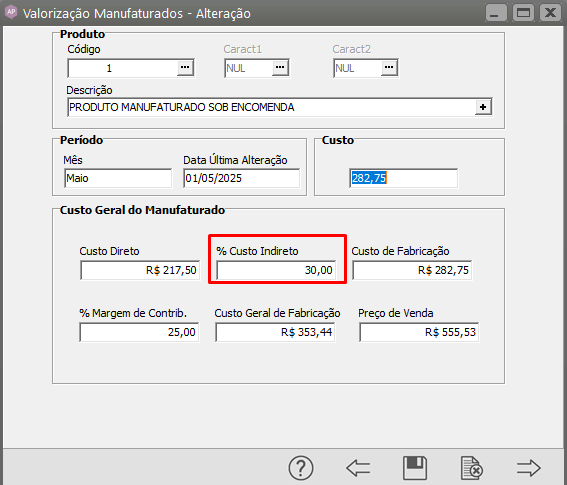

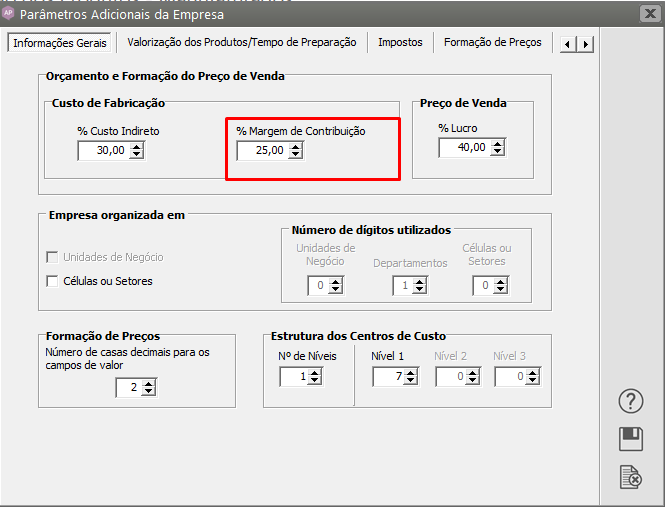

2) Custo Indireto

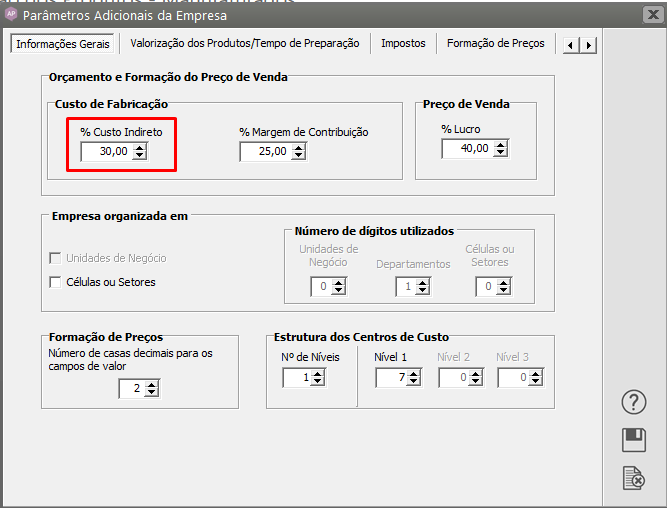

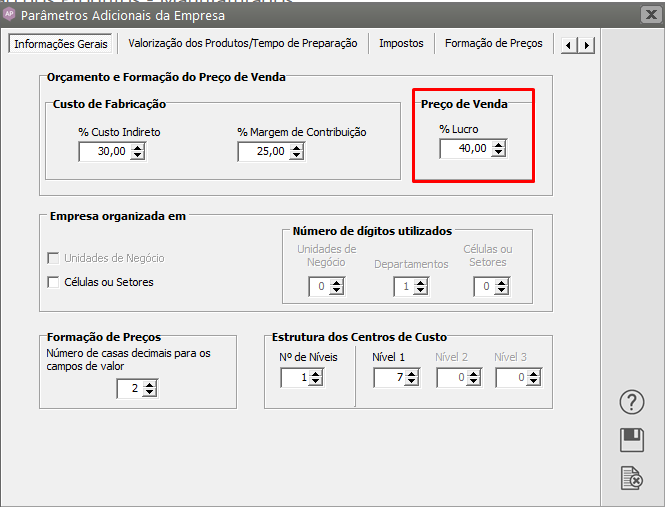

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual do Custo Indireto é de 30%

Este Percentual será demonstrado no campo % Custo Indireto, mas seu valor não será apresentado na tela

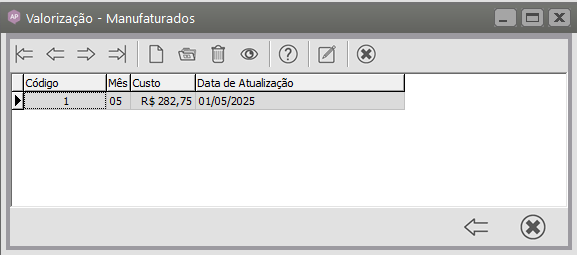

3) Custo de Fabricação

Será Composto pela soma do Custo Direto (R$ 217,50) + Custo Indireto (30% do Custo Direto)

R$ 217,50 + R$ 65,25 = R$ 282,75

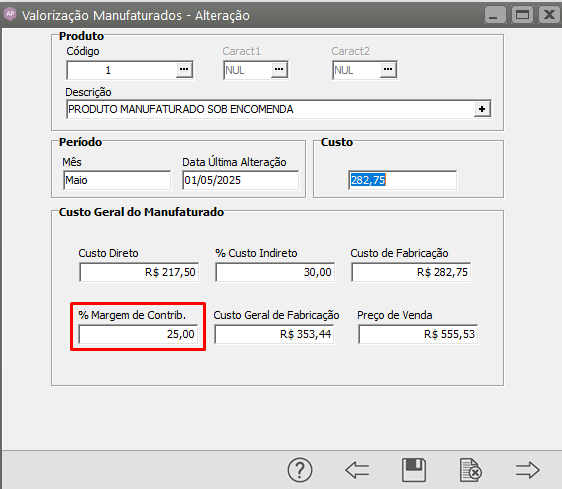

4) % Margem de Contribuição

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual da Margem de Contribuição é de 25%

O Valor da Margem de Contribuição não será apresentado na tela e será calculando utilizando o Custo de Fabricação * 25% da margem de contribuição = R$ 70,69

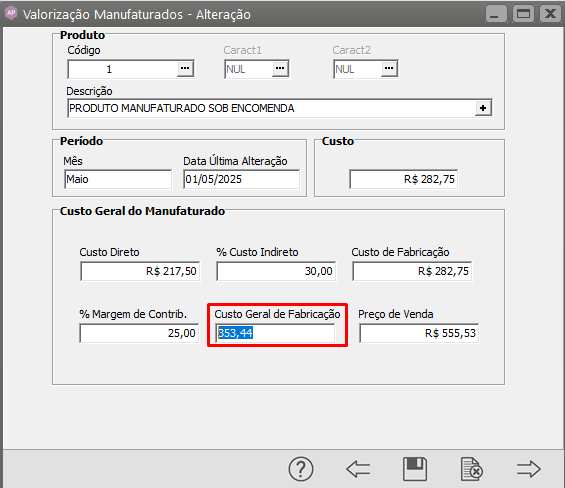

5) Custo Geral de Fabricação

Custo Direto = R$ 217,50

Custo Indireto = R$ 65,25

Margem de Contribuição = R$ 70,69

Custo Geral de Fabricação = R$ 353,44

6) Preço de Venda

Nos Parâmetros Adicionais da Empresa, aba Informações Gerais, foi definido que o Percentual do Lucro é de 40%

- Custo Geral de Fabricação R$ 353,44 * 40% de Lucro (141,37) = R$ 494,81 (este valor não será demonstrado nesta tela)

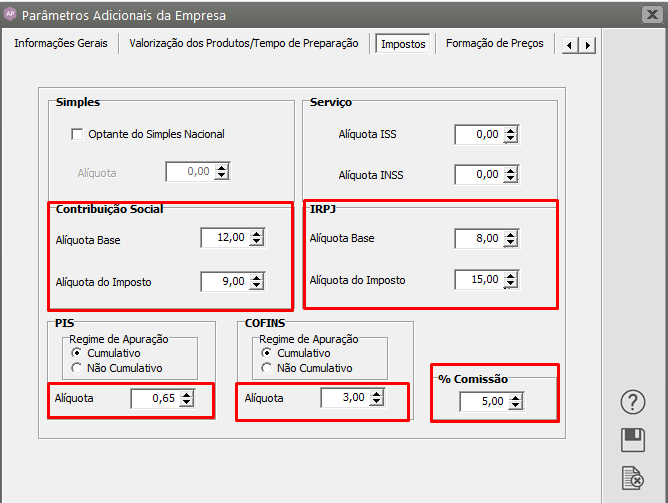

- Cálculo dos Impostos - Nos Parâmetros Adicionais da Empresa, aba Impostos foram definidas as Alíquotas dos Impostos e da Comissão

Observação:

- Internamente o Sistema calcula o Preço de Venda = R$ 555,53 (considerando a comissão e os impostos que são calculados internamente) e os Impostos serão calculados tendo esse valor como base

IRPJ - Base 8% (555,53 * 8% = 44,44), imposto 15% (44,44 * 15%) = R$ 6,67

PIS - 555,53 * 0,65% = 3,61

COFINS - 555,53 * 3% = 16,67

Total dos Impostos = R$ 32,95

Composição do Preço de Venda

Custo Geral de Fabricação = R$ 353,44

Lucro 40% = R$ 141,37

Impostos = R$ 32,95

Comissão = R$ 27,77 (5% sobre o preço de vendas R$ 555,53 = R$ 27,77)

Preço de Venda = R$ 555,53

Veja também os Itens:

- Valorização dos Produtos

- Trabalhando com Grade

- Cadastro de Classificação de Materiais dos Produtos

- Cadastro de Espécie de Volumes dos Produtos

- Cadastro da Classificação Fiscal dos Produtos (NCM)

- Cadastro de Grupo de Produtos

- Cadastro de Linha de Produtos

- Cadastro de Incidências Fiscais

- Cadastro de Localizações

- Cadastro de Códigos de Tributação

- Cadastro de Unidades de Medida