Entendendo a lógica do Sistema

Considerações Gerais do Sistema Análise e Formação de Preços

O sistema Análise e Formação de Preços exige a instalação do Sistema Controle de Compras e do Sistema Controle de Estoque e/ou Sistema de Programação e Controle de Produção para o seu funcionamento devido as informações de custos dos produtos que estes sistemas controlam.

Os elementos para cálculo dos custos vem da definição de:

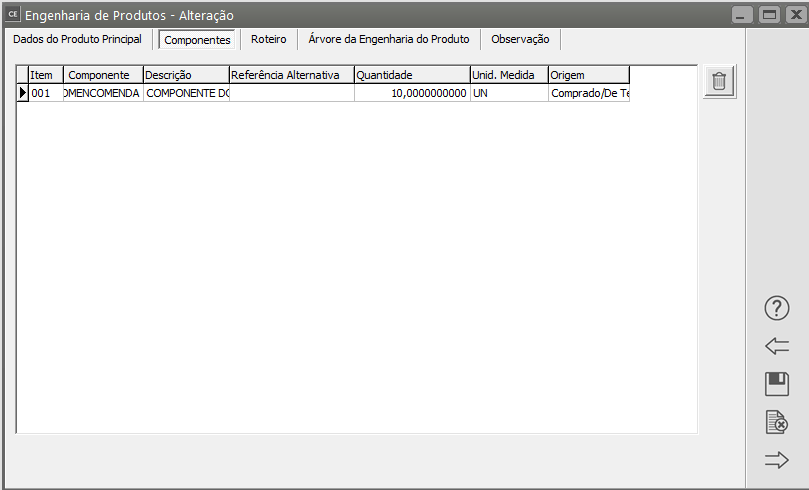

a) Estrutura de Produtos ou Lista de Componentes

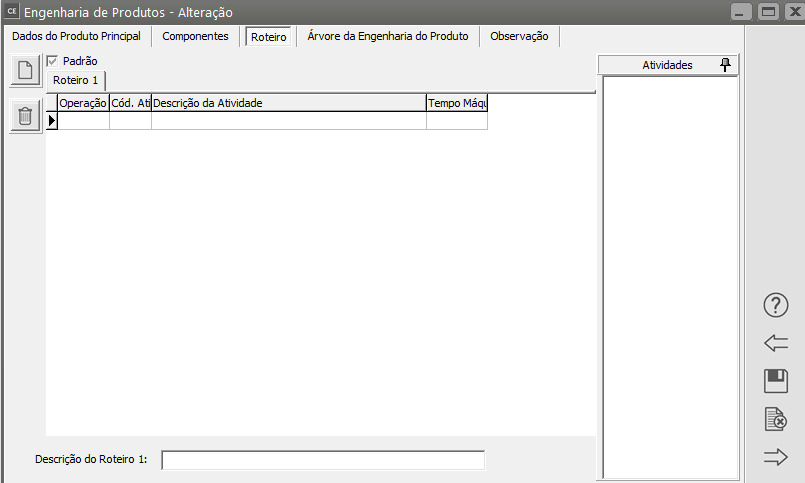

b) Roteiro de Fabricação ou Sequência Operacional

Sem estas informações não é possível compor o custo direto de fabricação de um produto.

Informações Gerenciais do Sistema Sistema de Análise de Preços

O sistema de Análise e Formação de Preços tem dois momentos:

1) Auxiliar na verificação do custo de um produto através da engenharia cadastrada para ele mais impostos, comissão e lucro para chegar ao Custo Padrão do produto que será praticado no setor de Vendas da empresa. Esta verificação é feita através dos orçamentos/formação de preços em conjunto com a análise da variação de custo deste produto no decorrer de um determinado período.

2) Acompanhar mês a mês a variação dos gastos envolvidos na composição do custo de um produto calculando sua variação e comparar com o Custo Padrão definido.

Com estas duas informações, você terá parâmetros para reestruturar a engenharia de um produto, verificar o layout de produção da fábrica, necessidade da definição de um novo custo padrão para o produto.

Valorização de Produtos

A valorização dos produtos consiste em mês a mês o sistema atualizar o custo real dos produtos da empresa para:

a) Uma análise gerencial da variação dos custos das matérias primas.

b) Atualizar o Custo Real dos produtos manufaturados através da valorização do custo das matérias primas.

c) O resultado da valorização irá determinar os custos dos produtos comprados que estarão sendo praticados dentro daquele mês para a confecção das Formações de Preços.

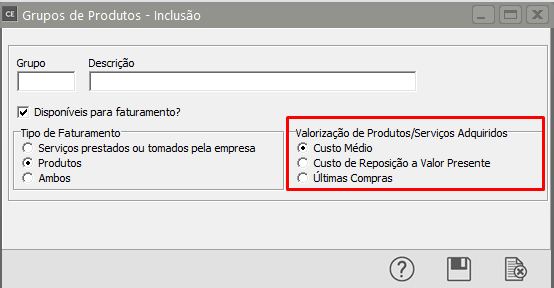

O sistema possui três tipos de valorização para os produtos comprados:

Custo Médio – Onde o sistema irá buscar o custo médio do produto no sistema Sistema Controle de Estoque no mês imediatamente anterior ao definido no sistema de Análise e Formação de Preços. Para isto é necessário que a empresa tenha o Sistema Controle de Estoque. Logo o Custeio de Produtos deve ser realizado para que o sistema de Análise e Formação de Preços tenha este valor atualizado.

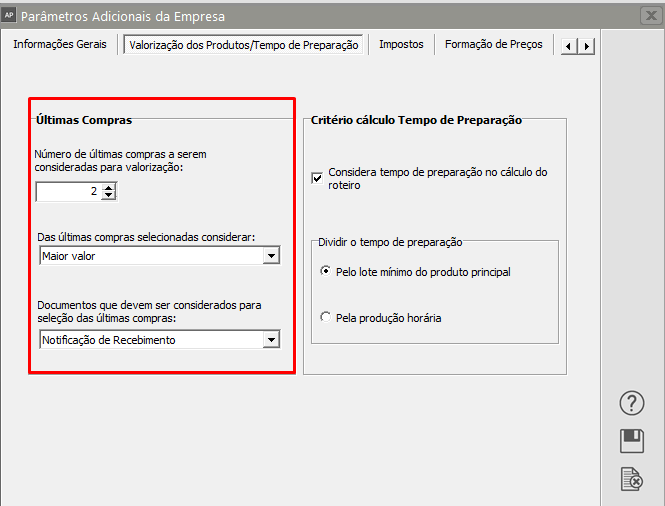

Últimas Compras – Essa valorização consiste em verificar as últimas compras efetuadas para o produto e considerar a maior delas ou a média entre elas para o novo custo do produto. Será informado nos parâmetros adicionais da empresa a quantidade de últimas compras e a forma de eleger a última compra que está registrada no Sistema Controle de Compras.

Reposição a valor presente – estes produtos sempre deverão ter seus custos verificados no mercado, isto é, através de uma consulta ao seu fornecedor é que estes produtos terão um novo custo, sem esta cotação o sistema apenas irá repetir de um mês para outro a última atualização feita. Lembrando que o sistema irá levar para os meses seguintes a data em que foi feita esta consulta, até que uma nova informação ou atualização do custo seja inserida no sistema.

Formação do Custo e Preço de Venda dos Manufaturados

Para o custo dos produtos manufaturados nos orçamentos os valores são obtidos a partir dos seguintes valores:

Custo Direto – é obtido através do custo da Engenharia do Produto o que significa somar o custo dos componentes (Matérias primas) mais o custo do roteiro do produto.

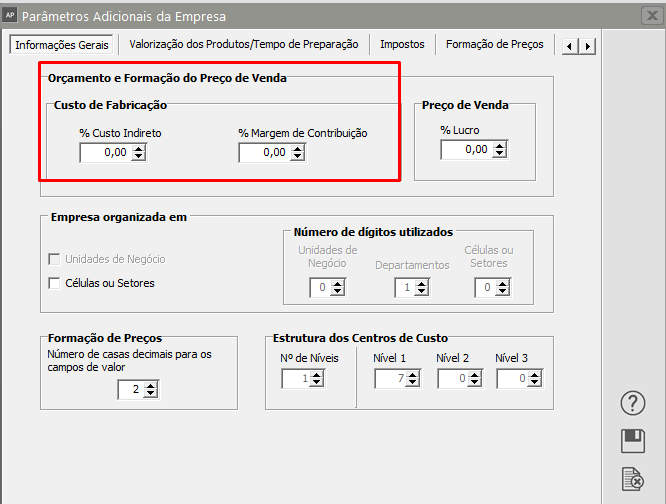

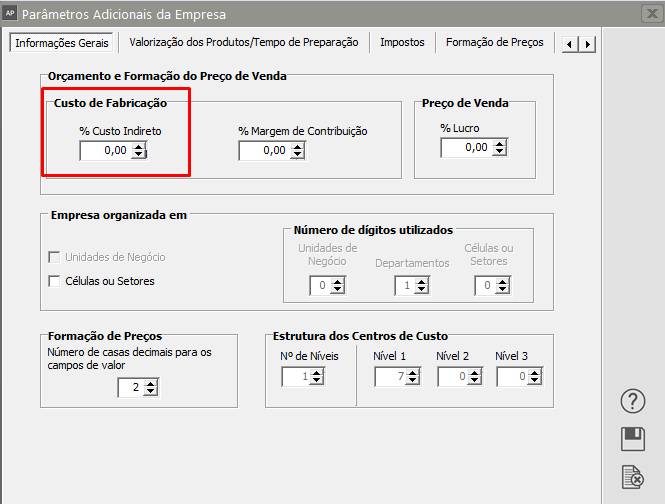

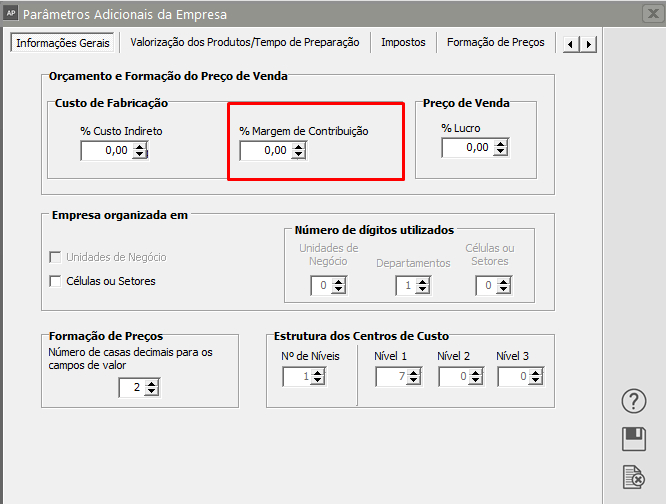

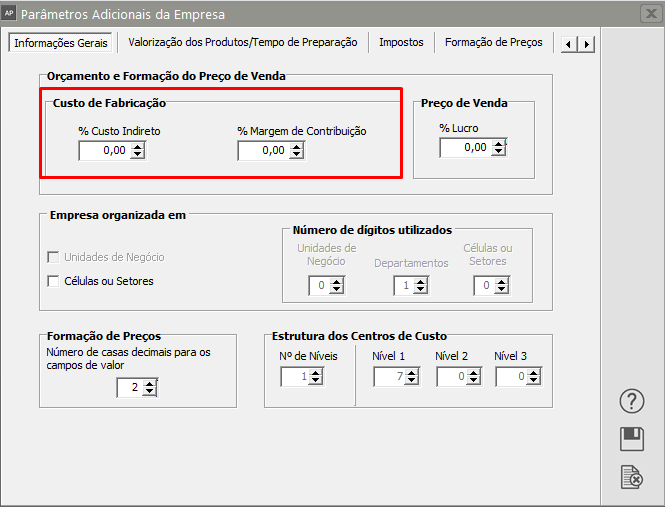

Custo de Fabricação – é a soma do Custo Direto mais o percentual de custo Indireto de Fabricação. Este custo indireto representa todos os custos com departamento ou pessoas que apoiam a produção da empresa.

Custo Geral de Fabricação – é a soma do Custo de Fabricação mais a Margem de Contribuição (A margem de contribuição significa o quanto os Custos Administrativos - que não estão ligados a produção - representam sobre os Custos Produtivos).

Preço de Venda – resultante da aplicação dos impostos, lucro e comissão sobre o Custo Geral de Fabricação.

Custo Padrão - é o Custo que a empresa assume para fins comerciais do produto e através dele é que são gerados os preços de venda para o produto e outras negociações. O custo padrão pode ser reavaliado de tempo em tempo em relação ao custo real do produto que muda mês a mês. O custo padrão é alterado quando se percebe uma diferença significativa entre ele e o real. É este custo que será considerado na Formação de Preços quando um manufaturado estiver contido na engenharia de outro produto. Neste custo não está contido a margem de contribuição, os impostos ou a comissão. Essas alíquotas sempre deverão ser calculadas quando o usuário desejar compor o preço de venda do produto final. O custo padrão representa o Custo de Fabricação de um produto (Custo Direto + percentual de Custo Indireto)

A Formação de Preços permite que você calcule o custo de um produto em Linha ou mesmo de um produto que ainda não está em produção isto é, que ainda está sendo desenvolvido pela empresa. Chamamos estes produtos de Protótipos, eles podem ter a engenharia importada de um produto em linha e modificada na Formação de Preços para se estimar o quanto custaria este novo produto para a empresa.

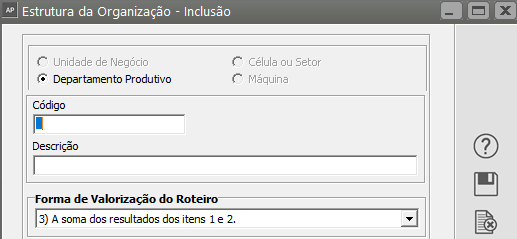

Custo Hora Homem/ Hora Máquina do Departamento ou Célula:

De acordo com a estrutura organizacional da empresa, você irá definir o custo Hora Homem/ Hora Máquina do nível mais analítico de sua organização. Essa informação irá compor o valor do Roteiro de Fabricação do seu produto.

Cálculo dos Custos e Formação de Preços.

Para Formação de Preços precisamos das seguintes informações:

1) Componentes da Engenharia do Produto Manufaturado = Cadastrado na Engenharia de Produtos.

2) Custo de cada Componente da Engenharia = Obtido no processo de valorização dos produtos no mês que está definido o período ativo da empresa.

3) Roteiro de fabricação = Cadastrado na Engenharia de Produtos.

4) Custo do Roteiro de Fabricação = De acordo com o tipo de valorização do roteiro que foi cadastrado na Estrutura da Organização mais o Custo hora cadastrado na tabela de Custos da Estrutura da Organização.

5) Formação de Custos = Aplicando ao custo direto obtido, os percentuais de custo indireto e margem de contribuição.