Relatório Auxiliar de Apuração do ICMS ST

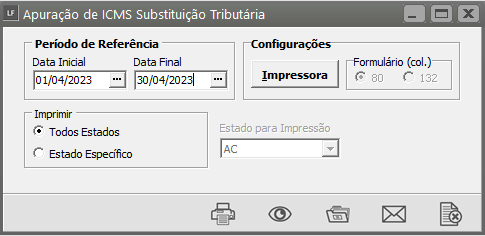

Será apresentada a tela para definição da impressão do Relatório Auxiliar onde poderão ser listados:

- os dados de ICMS retido na fonte de todos os Estados ou de um Estado Específico

Dados da impressão

Informe:

- o período de referência e

- caso deseje, informe um Estado específico para impressão.

- Se for selecionada a opção Todos Estados, serão impressos os dados de todos os Estados para os quais a empresa possua valores de ICMS Sub. Tributária tipo SUBSTITUTO.

A consideração dos valores de ICMS retido por Substituição Tributária possui algumas particularidades:

- Se Contribuinte Substituto Tributário e nota fiscal de Devolução (Integra Vendas): O valor lançado na coluna referente a Substituição Tributária será considerado como "Operações com Crédito do Imposto" no Livro de Apuração do ICMS Substituição Tributária.

- Nas demais notas fiscais de entrada, o valor referente a Substituição Tributária não será consideradas durante o cálculo do imposto. Caso alguma delas represente qualquer forma de Débito do Imposto do ICMS ou Débito do ICMS Substituição Tributária por ocasião da classificação do emitente/destinatário (Substituto ou Substituído), este valor deverá ser lançado em "Outros Débitos, Créditos e Estorno" do ICMS ou ICMS Substituição Tributária com o código de sub item apropriado. Essa manutenção será necessária para correta exportação para a Gia.

Lembrando que, este tratamento será considerado apenas para o valor do ICMS Substituição Tributária. O valor do ICMS referente as operações próprias continua com o mesmo cálculo.

- Se Contribuinte Substituto Tributário: o valor lançado na coluna referente a Substituição Tributária será considerado como "Operações com Débito do Imposto" no Livro de Apuração do ICMS Substituição Tributária.

- Ao confirmar a impressão do livro, você terá ainda a opção de imprimir somente a empresa definida ou um grupo de empresas.

Veja também os Itens:

- Relatório do Livro de Apuração do ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

- Relatório de Apuração do ICMS substituição Tributária (ST)

- Relatório de Apuração de ICMS - DIFAL/FCP

- Termo de Abertura e Encerramento do Livro de Apuração do ICMS (009)

- Imprimindo o Livro de Apuração do ICMS

- Relatório Auxiliar de Apuração do ICMS ST